커다제넝(科達潔能) = 중국 국내 청정석탄산업의 개척자

커다제넝(科達潔能) = 중국 국내 청정석탄산업의 개척자

추천 이유

◇ 투자 제안 이유

1) 중국 산업연료분야 청정석탄기술의 개척자. 중국의 많은 산업분야에서 사용중인 수성가스는 석탄가스화 기술을 활용한 산업연료로, 코스트 부담이 낮지만 환경오염정도가 심각함. 반면 대체에너지인 천연가스는 청정에너지라는 장점이 있으나 가격이 비싸고 생산량이 제한적이라는 단점이 있음.

커다제넝이 독자적으로 개발한 친환경 가스난로는 기존의 수성가스난로보다 열효율이 뛰어나고 친환경적이며 저품질 석탄에 적합하고 천연가스 대비 경제성도 높다는 장점이 있음. 산화알루미늄•세라믹 제조등 업계에서의 사용이 급증하고 있으며 향후 유리•야금•화학공업 등 분야에서의 사용도 더욱 늘어날 것으로 보임. 현재 많은 설비•산업단지 등 잠재고객과 업무 협상중에 있으며, 2014년 업무수익 7-8억위안, 수주량 2배 달성 목표 재확인.

2) 친환경 석탄가스난로시장 잠재력 충분, 정책 뒷받침도 기대

- 중국시장의 친환경 석탄가스난로 수용량 1만대 가량으로 추정. 이에 따라 약 2000억 위안의 산업가치 기대.

- 공업 및 정보화부 <건축 및 위생도기 업계 진출 기준> 발표, 신축 및 재건축•증축 프로젝트는 반드시 친환경 에너지 혹은 친환경 가스정화기술 사용 명시, 석탄가스난로 사용 엄금.

3) 세라믹 설비 메인 업무 실적 양호, 장기적으로 안정적 성장세 유지할 것

1사분기 세라믹 설비 실적 양호하고 주문 대량 수주함으로써 기존의 메인 업무에 대한 시장 우려 불식. 국제시장에서는 이탈리아의 사크미(SACMI)와 경쟁구도 형성, 중국 국내에서는 독점적 입지 확보. 향후 신농촌과 해외 양대 시장에서의 발전 토대로 안정적 성장세 유지할 것으로 전망.

◇ 주가 상승 기대 요소

1) 청정석탄 관련 정책 증가

2) 주문내역 완료

◇ 전망 및 제안

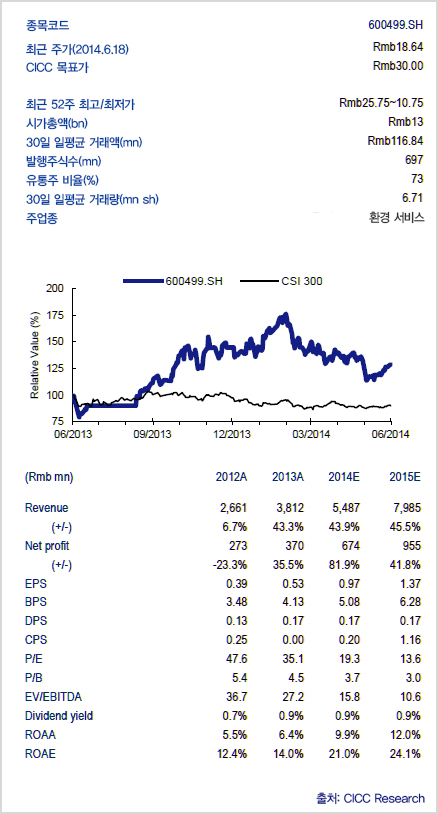

2014년과 2015년 주당순이익(EPS) 각각 0.97위안, 1.37위안으로 전망. 주가수익비율(P/E)은 각각 19x, 13x 예상. 청정석탄산업 현재 폭발적 성장기 진입, 커다제넝 업계 선두주자로서 적극적 투자 권유.

◇리스크

수주량이 예상치보다 낮거나 메인업무 갑자기 크게 하락할 경우 리스크 우려.