완커(萬科)A(000002.SZ) = 펀더멘털 우수, 내재 가치 상승세 뚜렷

완커(萬科)A(000002.SZ) = 펀더멘털 우수, 내재 가치 상승세 뚜렷

추천이유

◇투자제안

1) 자본력 뛰어난 업계 거물

전국 동종 업계에서 2년 연속 최다 거래량 기록. 이에 따라 자금력 더욱 강화됨과 동시에 자금회전 빨라지며 20대 1•2선급 도시에 회사 자원 집중 배치할 것으로 전망. 순부채비율은 41%에 불과. B주에서 H주로 전환함에 따라 해외융자플랫폼 구축이 가능해져 업계 최고지위 굳어질 것으로 예상.

2) 2014년 판매액 안정적 성장세 유지할 것

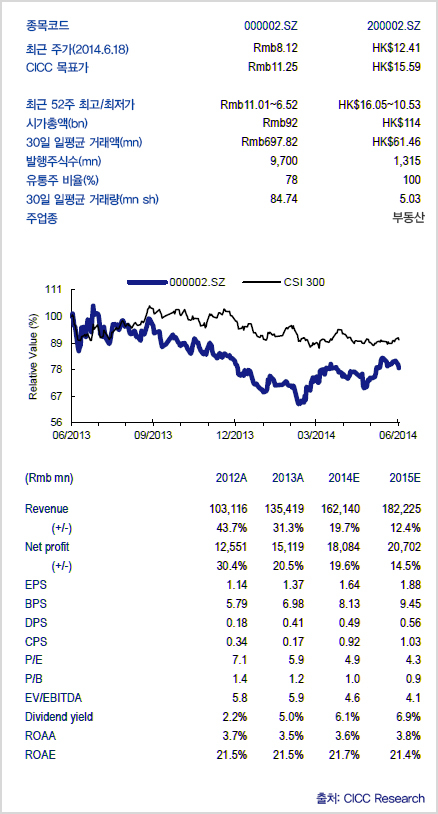

올해 전체 공급면적 3000만㎡ 이상(이 중 약 700만㎡는 재고상품)될 것. 판매율 60% 달성할 경우, 2014년 판매액은 동기대비 17-20% 증가한 2000-2050억 위안 기록할 것.

3) 매출총이익률 회복할 듯

2014년 1사분기 이미 판매되었으나 결산에 포함되지 않은 상품의 평균 가격은 ㎡당 1만1433위안으로, 이는 2013년 말 대비 1.2%, 2012년 말 대비 7.8% 오른 것. 판매 완료된 미결산 상품의 평균 가격 상승으로 2014년 매출총이익률은 동기대비 1.6%p 증가한 24.5%에 이를 전망.

4) 주가 매우 저렴

주가수익비율(P/E)은 2014년 5.1배, 2015년 4.5배일 것으로 예상됨. 순자산가치 대비 39% 할인된 것이며 2014년 예상배당률은 6%일 것으로 전망.

◇주가 상승 기대 요소

1) B주에서 H주로의 전환으로 해외금융채널 뚫려

2) 통화정책 완화

◇전망 및 제안

주당순이익(EPS)은 2014년 1.64위안, 2015년 1.88위안으로 동기대비 각각 19.6%, 14.5% 증가할 것으로 전망

◇리스크

거시경제 하락 위험