중국태평양보험(中國太平洋保險 타이핑양보험,601601.SH) =핵심 채널 성장 강세

중국태평양보험(中國太平洋保險 타이핑양보험,601601.SH) =핵심 채널 성장 강세

추천이유

◇투자제안 : 투자권유 2가지 이유

1) 보험설계사 통한 신규 보험료 증가에 힘입어 신규 영업 가치 증가율 에상보다 호조 기대.

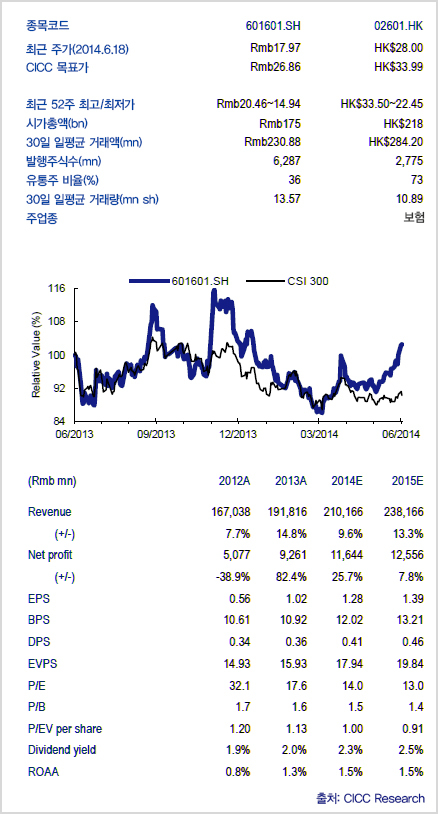

상품 업그레이드 및 막강한 자본력 토대로 중국태평양보험의 보험설계사 통한 신규 가입액 빠른 성장세 유지함과 동시에 안정적 수익률 유지할 것으로 전망. 중국태평양보험의 2014년 보험설계사 통한 신규 보험료 증가율 18%일 것으로 기대되며 더불어 신규업무 가치의 15% 성장 견인할 것으로 전망. 이는 당초 예상치보다 6%p 높은 것이며 당초 높았던 시장 예상치도 뛰어넘은 수준임.

2) 2013년 투자수익 개선, 지급여력비율(RBC) 감독당국의 권고 기준 상회

감액손실규모 하락에 힘입어 2013년 투자수익률 동기대비 1.7%p 상승한 5.0% 기록. 2013년 연말 기준 태평양보험그룹, 태평양생명보혐, 태평양손해보험의 RBC는 각각 283%, 191%, 162로, 모두 감독 당국의 권고 수준에 부합함.

◇주가 상승 기대요소

1) 반기실적 예상치 상회

2) 상하이 증시-홍콩 증시 연동제도(沪港通) 시행

전망 및 제안

중국시장(A)과 홍콩시장(H)에서의 거래가격은 2014년 평균 시가총액 대비 내재가치 비율(P/EV)의 각각 1.0, 1.2배. 2015년에는 각각 0.9/1.0배 될 것으로 전망.

◇리스크

주가가 비정상적으로 움직이거나 업계 정책에 변화가 있을 때 리스크 우려됨.