[뉴스핌=최헌규 중국전문기자] 오는 10월 후강퉁(沪港通 상하이와 홍콩증시 상호간 주식거래 연동시스템) 제도 시행을 앞두고 중국주식 투자에 대한 해외자본의 관심이 커지고 있다. 위안화 직거래 및 RQFII 확대실시, 상하이 FTZ(자유무역지대) 금융개혁과 위안화 자유태환 등 중국 시진핑 지도부의 자본시장 개방이 점점 속도를 더하고 있다.

중국 증감회는 후강통 시스템에 대해 8, 9월 인터넷 시범운영을 실시키로 했다. 제도의 세부규정은 곧 발표되며 외국인 개인 투자자의 상하이 A주(569개 종목) 투자가 허용될 예정이다. 한국은 특히 후강퉁 본격 시행에 앞서 원-위안화직거래와 RQFII 자격을 획득함으로써 새로운 투자 기회를 맞고 있다. 후강통을 앞두고 글로벌 자금이 홍콩으로 몰려들면서 홍콩의 위안화 예금잔액은 5월말 현재 9558억위안으로 5개월새 953억위안이나 증가했다.

중국자본시장 개방의 핵심인 A주 투자기회가 성큼 다가옴에 따라 시장의 관심은 유망 종목 발굴에 쏠리고 있다. 때를 맞춰 중국 국부펀드 CIC의 자금운영사격인 중금공사(CICC 중진)는 2500여개 A주 종목 중 30개의 최고 유망 종목(상하이 선전증시 전체 종목의 대략 1%)을 추천해 주목을 끌었다. 선정은 CICC 자체 분석과 중장기 경제 전략, QFII들의 중국주식 투자 경향에 비중을 두고 이뤄졌다. 후강퉁제도가 일단 상하이 A주만을 대상으로 하지만 이들 30개 종목의 동향을 잘 살피면 외국 투자자들은 10월 시행될 후강통 주식 투자에 많은 시사점을 얻을 전망이다.

조사결과 QFII들은 전통적으로(2003년 이후) 시가규모가 큰 기업투자를 선호하는 것으로 드러났다. QFII의 A주 투자 기업가운데는 시가총액 50억위안(약 8000억원)이상 기업 비중이 70%에 달했다. A증시에서 싯가가 50억위안을 넘는 기업 비중이 40%임을 감안할때 시가총액이 큰 기업를 선호하는 QFII의 투자 패턴을 짐작할 수 있다.

QFII들은 또 주가수익률(PER) 20배 이하인 종목에 집중 투자했다. CICC는 이런 요인과 함께 중국이 신경제 경제구조 전환을 추진하는 배경하에서 내재가치와 성장성을 두루 고려해 강력 추천 30개 종목을 선별 소개했다. CICC는 향후 6~12개월중 이들 종목의 주가 전망이 밝다고 밝혔다. 본 뉴스핌은 아래와 같이 CICC가 추천한 30개 A주의 종목 특징과 투자 포인트를 소개한다.

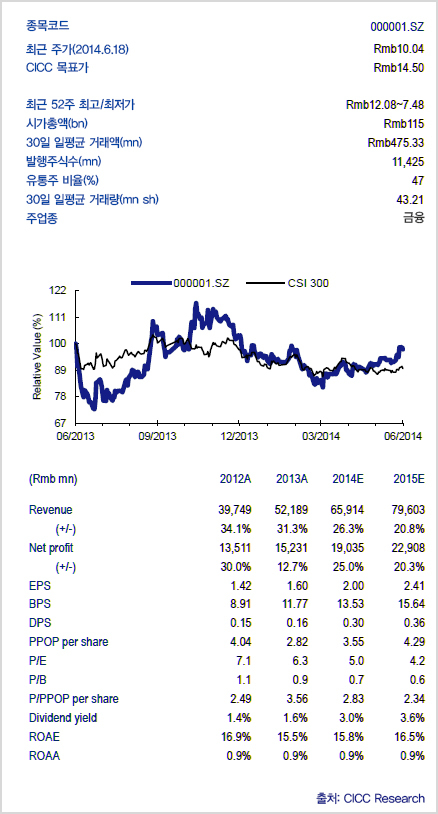

평안은행 중국타이핑양(태평양)보험 완커A 바오강구펀 궈터우전력 비수이위안 커다제넝 중항전자 하오마이커지 지치런 홍파구펀 신저우방 상하이자화 아오루이진 메이잉썬 위퉁커처 웨이푸가오커 상하이자동차 하이룬즈자 톈스리 헝루이의약 윈난바이야오 이바이제약 광밍유업 구이저우마오타이 메이디그룹 거리전기 화처필름 융여우소프트웨어 둥화소프트웨어. 평안(平安 핑안, 00001.SZ)은행 = 4대 ‘호재’ 주가 견인 기대

평안(平安 핑안, 00001.SZ)은행 = 4대 ‘호재’ 주가 견인 기대

추천이유

◇투자제안 : 3가지 이유

1) 소형기업 및 저소득층 위한 소액대출서비스, 사업부제 개편 및 종합금융개혁 수확기 돌입

지난 2년간 소형기업 및 저소득층 위한 소액대출상품(신이다이新一貸, 다이다이핑안貸貸平安) 출시, 사업부제 개혁 및 기업(사업단위)고객 서비스 개선 추진.

그룹 우위 활용해 종합금융업무 확대 및 개인고객 서비스 개선, 수확기 진입.

2) 사업부제 개혁, 소형기업 및 저소득층 위한 소액대출상품 출시, 종합금융 개혁 추진의 뒤를 이어 온라인 공급체인금융이 평안은행 주가 상승 도울 제2의 호재 될 것.

오프라인 공급체인금융업무에서 꾸준히 우위 점해온 평안은행은 현재 온라인으로의 전환에 속도 내며 인터넷금융플랫폼인 '청e왕(橙e網)' 구축. 1분기 ‘청e왕’ 통한 신규 예금액 일 평균 585억 위안씩 증가, 은행 전체 신규 예금액의 144% 차지함.

3) 실적, 업계 선두

1분기 순이익 증가폭 예상치 크게 웃도는 40.8%, 충당금적립전이익(PPOP) 증가폭 52.3% 달하며 상장은행 중 최고 수준 기록. 2014년 연간 전체 영업실적 역시 상장은행 중 최고치인 25% 상승 전망.

◇ 주가 상승 기대 요소

1) 상반기 실적 시장 예상치 초과

2) 자산 건전성 터닝포인트

◇전망 및 제안

2014년과 2015년의 주당순이익(EPS) 각각 2.00위안, 2.41위안으로 전망. 동기대비 증가율은 각각 25%와 20%. 같은 기간의 주가수익비율(P/E)은 각각 5.1과 4.2배, 주가순자산비율(P/B)은 0.7과 0.6배일 것으로 예상.

◇ 리스크

경제성장률이 예상치를 밑돌 경우 신용 리스크 돌발 우려.