[뉴스핌=김연순 기자] 저축은행들이 여유자금을 운용할 곳을 찾지 못하면서 자산운용 중 NPL(부실채권) 투자와 대부업체 대출에 치중하는 비율이 급격히 증가하고 있는 것으로 나타났다.

4일 금융감독원에 따르면 지난해 9월 말 기준 저축은행 여신은 29조원으로 기업대출·PF(프로젝트파이낸스) 대출 감소 등으로 크게 감소하고 있는 것으로 나타났다. 이에 따라 예대율도 지난해 9월 말 현재 83.8%로 지속적인 하락세다.

반면, 저축은행이 보유한 현금·예치금 비중은 지난 2012년 이후 큰 폭으로 증가하고 있어 여유자금 운용에 애로를 겪고 있다.

이에 따라 일부 저축은행은 새로운 수익원확보를 위해 NPL 투자 및 대부업체 대출에 치중하고 있다. 투자 NPL 평균 수익률은 8.8%, 대부업체 대출시 금리는 8.9% 수준이다.

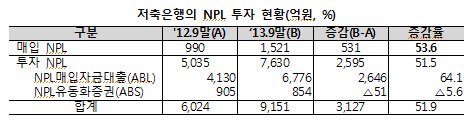

지난해 9월 말 저축은행들의 NPL(고정이하 여신) 관련 투자액은 9151억원으로 전년동월 6024억원 대비 51.9%, 3127억원 급증한 것으로 집계됐다.

금융당국 관계자는 "금융위기 이후 NPL시장 규모 확대 영향 및 수익원 확보 차원에서 투자 NPL 위주로 투자규모가 증가하는 추세"라고 설명했다.

동시에 지난해 말 현재 대부업체에 대한 대출 잔액은 1조 5431억원으로 나타났다. 대부전문업·중개업에 대한 대출이 8970억원, 대부채권매입추심업자에 대한 대출이 6461억원이다.

이는 저축은행 총 여신 29조원 중 약 5% 수준으로 우려할 만한 수준은 아니지만 일부 저축은행에서 10%를 초과하고 있어 위험요인 점검이 필요한 상황이다.

금융당국은 저축은행의 NPL 투자 구조 및 대부업체 대출의 자산건전성 등을 감안할 때 단기간에 급격한 부실 요인으로 작용할 가능성은 높지 않을 것으로 전망하고 있다.

NPL 투자의 83.6%가 투자 NPL(저축은행이 직접 NPL을 매입하지 않고, NPL매입자금을 대출(ABL)하거나 NPL유동화증권(ABS)을 매입하는 형태)이며, 이중 대부분의 현금흐름이 안정적인 개인회생·신용회복 채권(60%) 및 담보부 투자(30%) 형태다.

또 대부업체 대출의 고정이하 여신 비율은 0.6%로 저축은행 총여신의 고정이하여신 비율(21.5%)을 감안할 경우 상당히 양호한 수준이라는 설명이다. 아울러 대부업체 대출의 경우 대부업체가 취급한 정상대출채권 또는 NPL을 담보로 취득하므로 회수 가능성도 높다.

다만, 금융당국은 NPL 수익률이 지속적으로 하락할 가능성이 있고 대부업 대출의 경우에도 대부업 영업여건 악화에 따른 향후 리스크 확대 소지가 있어 면밀한 모니터링에 나선다는 방침이다.

금융위 관계자는 "NPL, 대부업체에 대한 대출과 관련하여 과도한 쏠림현상을 방지하기 위해 선 행정지도 후 규정화를 추진하고 있다"면서 "NPL 투자, 대부업 대출, 정상채권 매입에 대한 투자한도 설정을 검토하고 있다"고 밝혔다. 금융당국은 이달 중 저축은행의 대부업체 대출과 관련해 총여신의 5% 이내와 300억원 중 적은 금액 이내에서 운용토록 조치할 예정이다.

[뉴스핌 Newspim] 김연순 기자 (y2kid@newspim.com)