[뉴스핌=한기진 기자] 금융당국이 인수합병(M&A)을 통해 금융투자업계를 구조개편하겠다는 강력한 의지를 밝혔지만 증권가에서는 큰 기대를 않는 눈치다.

꽤 오랫동안 매물로 나와있는 여러 증권사가 인수자를 찾지 못하는 건 무엇보다도 증권업 전망이 그리 밝지 않기 때문이다. 특히 M&A를 통해 대형화를 한다해도 뚜렷한 수익원이 없어 규모의 경제 효과를 기대할 수 없다는 게 증권업의 문제라는 지적도 나온다.

금융위원회가 지난 27일 내놓은 ‘금융업 경쟁력 강화 방안’에서 증권사 M&A 활성화 정책은 저수익 증권사를 보유하면 ‘불이익’을 주고, 매각하면 ‘혜택’을 주는 두 가지 방향으로 정리된다.

현재까지 추진되는 정책을 보면 2015년까지 중소형 증권사를 콜 시장에서 제외, 저수익 증권사에 대한 적기시정조치 강화, 영업용순자본비율(NCR)을 현행 비율제에서 금액제로 바꾸는 것 등이 저수익 증권사 보유에 대한 차별 정책이다. 매각 시 주어지는 혜택은 사모펀드운용업 겸영 우선 허용 등이 있다.

NCR 계산방식은 비율보다 수익이 낮을 경우, 크게 떨어지는 방식을 요구하는 목소리가 업계에서 많았다. 가령 A증권사는 자본금 1조원, B사는 4조원으로 4배나 크다고 할 때 위험자본에 각각 5000억원, 2조원씩 투자하면 여유 자본금은 각각 5000억원, 2조원으로 차이가 큰데도 NCR비율은 200%로 동일한 문제점이 있었다.

NCR 계산방식은 비율보다 수익이 낮을 경우, 크게 떨어지는 방식을 요구하는 목소리가 업계에서 많았다. 가령 A증권사는 자본금 1조원, B사는 4조원으로 4배나 크다고 할 때 위험자본에 각각 5000억원, 2조원씩 투자하면 여유 자본금은 각각 5000억원, 2조원으로 차이가 큰데도 NCR비율은 200%로 동일한 문제점이 있었다.

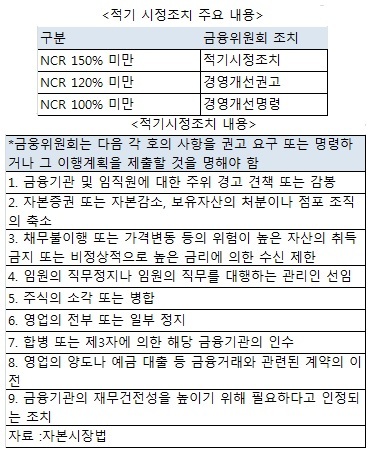

이 때문에 저수익 증권사의 NCR비율을 적기시정조치 기준인 150% 미만으로 떨어지도록 금융당국이 조정할 것이란 전망이 나온다. 적기시정조치 및 경영개선 권고(NCR 120% 미만), 경영개선 명령(NCR 100% 미만)으로 임직원에 대한 경고부터 점포 및 조직의 축소, 합병 또는 제삼자의 의한 인수 등 다양한 강제조치가 가능하다.

이에 대해 업계에서는 긍정적인 평가가 많다.

금융당국의 의지가 과거에 비해 강하다는 점이 읽혔고 구체적인 방안을 2014년 상반기까지 내놓기로 해서다.

이태경 현대증권 애널리스트는 “업계 기대보다 강도가 약하고 추상적이지만 과제만 제시하던 과거와 달리 목표를 제시해 향후 대책을 내놓겠다는 점이 높은 평가를 받을 만하다”고 말했다.

구체적인 M&A 유인책으로 이날 발표보다 적극적인 것들이 거론되고 있다. 인수 기업에 법인세 납부 연기 또는 일정 기간 경감이나 경영 한계에 달한 증권사를 보유한 오너에게 페널티를 주는 제도 등이다.

하지만 인위적인 M&A가 바람직한 결과를 낳지는 않는다는 시각도 있다.

이석훈 자본시장연구원 연구위원은 “제도보다 업계가 움직이는 게 중요하다”면서 “업계 3위와 4위가 1위가 되기 위해 합병하는 등 비용을 줄이고 시너지를 낼 수 있는 전략적 M&A가 늘어야 한다”고 말했다.

증권사 M&A는 판이 벌어진 지 꽤 됐지만 성과가 없자 시장엔 “매물만 많지 정작 오너는 팔려는 의지가 별로 없는 것 같다”는 비관론이 퍼져있다. 일부에서 중소형사 오너의 M&A 진정성에 의문을 제기하기도 한다.

오래된 물건만 해도 우리투자증권, 대우증권, 이트레이드증권, 아이엠투자증권, 리딩투자증권 등에 새롭게 동양증권이 등장했다.

대형 증권사 한 임원은 “오너 입장에서 실적이 나빠도 축소경영으로 몇 년만 버티면 된다는 인식이 많아 M&A가 쉽게 성사되지 않는다”고 말했다.

[뉴스핌 Newspim] 한기진 기자 (hkj77@hanmail.net)