[뉴스핌=백현지 기자] 초정밀 피팅, 밸브 전문제조업체인 하이록코리아의 하반기 성장성에 투자자들의 관심이 몰리고 있다.

2분기 실적은 전년대비 소폭 감소했지만 오히려 하반기 성장성을 주목할만한 것으로 알려졌다.

26일 하이록코리아에 따르면 올해 연매출 2000억원 돌파까지 바라보고 있다. 3분기에는 2분기 선적지연분이 매출에 반영되는 한편 수익성높은 해양플랜트 비중 증가로 호실적을 기대할만하다는 것이다.

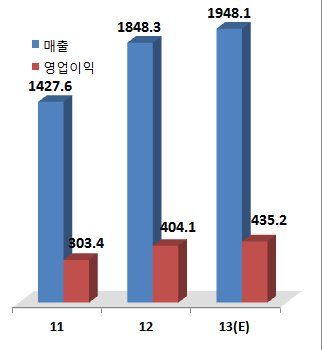

하지만 2분기 60억원 규모의 선적지연이 매출액 감소로 나타났다. 별도기준 2분기 매출액은 433억원, 영업이익은 98억원으로 각각 전년비 6.1%, 1.4% 줄었다.

이에 지난 21일 BS투자증권이 주최한 피팅업체 IR에서도 하이록코리아의 하반기 실적전망과 수주현황에 관한 질문이 주를 이뤘다.

하이록코리아 관계자는 "실제로 상반기 중 올 수주 목표의 60%를 달성해 성수기인 3분기 이후에는 목표치 대비 초과 달성할 것"이라며 "해양플랜트 관련 고마진 수주로 20%를 넘는 영업이익률도 지속될 전망이다"고 말했다.

해양플랜트는 설계가 복잡한데다 외산 부품에 기존에 의지해왔기 때문에 마진이 높다는 게 회사 측의 설명이다. 실제로 최근 3년간 회사는 매년 가파른 성장세를 보여왔다.

매출액 증가에서도 영업이익률은 20%대를 유지하고 있다. 지난 2011년 21.3%인 영업이익률이 지난해에는 21.9%로 유지됐다. 올해 해양플랜트로 영업이익률은 22%이상이 될 것이라는 게 전문가들의 평가다.

외국인들로부터 러브콜이 뜨겁다. 실제로 하이록코리아는 올초 외국인 비중이 9.6%에서 전거래일 종가 기준 26.26%까지 올라왔다.

주가도 6월이후 잠시 주춤했지만 7월 중순부터 다시 회복세로 돌아섰다. 지난 23일 하이록코리아의 종가기준 주가는 연초대비 16% 상승했다.

곽민정 BS투자증권 연구원은 "국내 조선업체 마켓쉐어가 커지며 회사의 고수익성 해양플랜트 수주 물량도 늘어나고 있다"며 "PBR(1.2배)로 봤을때는 주가가 싸다고 보기는 어렵지만 성장성을 감안했을 때 대형주보다 주목을 받고 있다"고 말했다.

[뉴스핌 Newspim] 백현지 기자 (kyunji@newspim.com)