[뉴스핌=한기진 기자] 6일 0시 국세청 홈택스(www.hometax.go.kr) 사이트. “소득확인증명서(재형저축 가입용) 현재 대기건수 약 1000건, 증명서 발급이 원활치 못할 수 있으니 양해하여….”

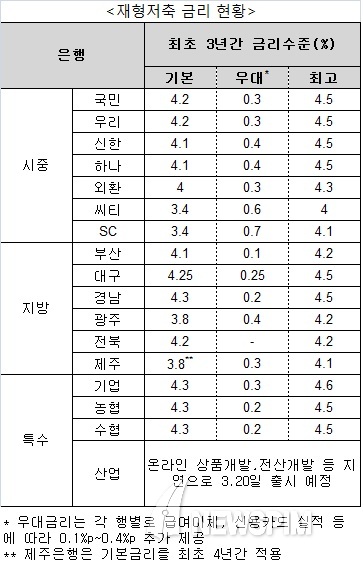

재형저축이 판매되자마자 은행에 제출하는 증명서 발급 웹사이트에 사람들이 한꺼번에 몰리는 일이 벌어졌다. 관심이 폭발적이라는 사실을 방증하는 사례다. 특히 최고 4.6%의 금리를 주는 은행도 나오면서 열기는 더했다.

흥행몰이에 성공한 것으로 판단한 은행권은 고객 유치 기회를 놓치지 않기 위해 상품을 공개한 5일까지 금리 눈치작전을 벌였다.

◆ 반나절 만에 적금금리 인상 ‘이례적’

외환은행은 기본금리 4.0%에 우대금리 0.3%p를 더해 최고 4.3%를 주기로 했다가 이날 공개된 경쟁은행의 금리가 최고 4.6%까지 있자 최초 가입 20만명에 한해 4.6%까지 주기로 했다. 하지만 금융감독원이 이날 시중은행 부행장을 불러 과당경쟁을 자제해 달라고 당부하자 오후 늦게 이벤트를 취소했다.

반면 SC은행은 금리가 낮아 다시 올렸다. 기본금리 3.4%에 추가금리 0.4%p를 줘도 최고 3.8%로 은행권에서 가장 낮자, 이날 저녁 우대금리를 0.7%p로 올려 4.1%까지 주기로 했다.

시중은행 관계자는 “금리는 시중금리와 순이자마진 등 다양한 변수들을 고려해 결정하는 것으로, 하루아침에 올렸다 내리기를 할 수 없다”고 말했다. 은행들이 금리결정 체제를 덜 지키면서까지 크게 신경썼다는 이야기다.

재형저축은 최소 7년을 거래해야 하고 쌈짓돈 형성에 목적이 있는 만큼 젊은 층 고객이 대다수로, 이들은 은행의 미래고객이어서 파격적인 마케팅을 할 수밖에 없다는 게 은행들의 설명이다. 은행권은 잠재 고객 수를 900만 명으로 추정하고 있다.

◆ 은행권 손실 각오한 상품, 대신 고객 유치에 필사적

재형저축 과열은 대출을 빌미로 예적금, 펀드, 보험 등 금융상품에 가입하도록 유도하는 속칭 ‘꺾기’ 행위도 낳고 있다.

실제로 재형저축이 출시되기 전인 4일 주택담보대출을 받기 위해 A은행을 찾았던 김모 씨는 “대출상담이 끝나고, 재형저축을 함께 가입하면 좋다는 직원의 말을 듣고 결국 가입했다”고 말했다.

B은행 모 부행장은 “은행이 재형저축을 출시할 때 유치할 목표 고객 수를 정해놓고 금리를 결정한다”면서 “기본적으로 손실을 각오하고 상품을 만들었기 때문에 경쟁 은행을 의식해서 나설 수밖에 없다”고 말했다.

[뉴스핌 Newspim] 한기진 기자 (hkj77@hanmail.net)