[뉴스핌=한기진 김선엽 기자] 28일 한국은행 금융통화위원회가 근로자 재산형성저축(재형저축)에 대한 지급준비율을 0%로 결정한 것은 이자를 더 주기 위한 조치다.

은행연합회는 은행이 일정 손실을 부담하는 재형저축이 소비자의 금리 기대치를 충족시켜주기 위해서는 지준율 인하가 필요하다고 한은에 줄곧 요구했다.

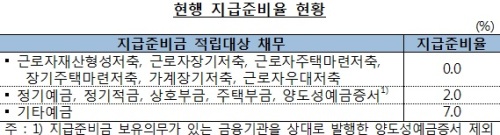

지급준비율이란 은행이 고객으로부터 받은 예적금중 중앙은행에 의무적으로 예치해야 하는 비율이다. 은행처지에서 이자를 주고 받은 예적금중 일부를 대출할 수 없기 때문에 그만큼 손해고, 이를 고려해 예적금 금리를 결정한다.

이에 대해 우리은행 관계자는 “지준율이 0%로 낮아졌기 때문에 금리 인상 요인은 있지만, 손실 여부 등 계산을 다시 해봐야 금리를 올릴 수 있을지를 알 수 있다”고 말했다.

한은은 “재형저축이 이자소득세가 부과되지 않는 장기저축상품으로서 중도해지 가능성이 매우 낮은 데다 서민·중산층의 장기저축 유도 및 재산형성 지원이라는 도입 취지를 고려했다”고 지준율 결정 배경을 설명했다.

기본적으로 은행 예적금은 모두 일정 수준의 지준율을 적용 받는다.

정기예금, 정기적금, 상호부금, 주택부금, 양도성예금증서는 2.0%이고 기타예금은 7.0%이다. 재형저축처럼 0%의 지준율을 적용 받는 상품은 장기주택마련저축, 가계장기저축, 근로자우대저축, 근로자장기저축, 근로자주택마련저축, 근로자재산형성저축 등이다.

은행권은 재형저축 금리를 이미 결정했기 때문에 지준율 0%가 반영되지 않은 상품을 내달 초부터 팔 예정이다. 따라서 판매가 호조를 보여 2, 3차 재형저축을 내놓는다면 충분히 금리가 오를 가능성이 있다.

한은도 재형저축에 대한 지급준비율을 0%로 설정함에 따라 예금금리가 상승할 수 있다고 내다봤다.

한은 관계자는 "은행들의 운용수익률을 4% 후반으로 가정할 경우 지급준비율을 2%로 설정했을 때보다 0%로 설정하면 0.1%p 정도 예금금리가 상승하는 효과가 있을 것"이라고 설명했다.

하지만 한은이 박근혜 정부의 재정정책 확대에 호응하기 위해 기준금리 인하 가능성을 내비치고 있어 재형저축 금리는 더 떨어지거나 고정될 가능성이 더 크다.

[뉴스핌 Newspim] 한기진 기자 (hkj77@hanmail.net)