이 기사는 3일 오전 11시 40분 글로벌 투자시대의 프리미엄 국내외 마켓정보 서비스인 '골드클럽'에 송고된 기사입니다.

[뉴욕=뉴스핌 황숙혜 특파원] LCD를 포함한 디스플레이 전문 업체인 유니버셜 디스플레이(PANL)가 과매도 상태라는 분석이 나왔다.

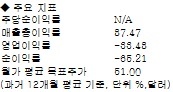

골드만 삭스는 1일(현지시간) 최근 2주동안 유니버셜 디스플레이의 주가를 20%가량 끌어내린 투매가 오해에 따른 것으로, 기업 펀더멘털의 악화에 따른 것이 아니라고 주장했다. 때문에 최근 주가 급락이 매력적인 매수 기회라는 얘기다.

시장의 우려와 달리 4분기 및 2012년 실적 전망이 보수적으로 책정, 오히려 상향 조정될 가능성이 크다는 지적이다. 코닝의 이익 악화가 OLED TV 수요에 부정적이라는 판단도 사실과 다르다고 골드만 삭스는 강조했다.

코닝이 OLED TV의 수요를 전망하는 데 참고할 수 있는 기업이 아니며, 수요 전망이 지극히 보수적이라는 얘기다.

골드만 삭스는 내년 상반기 라이선스 계약 갱신 및 신규 체결과 전자제품박람회에서 확인될 OLED TV 실제 수요가 유니버셜 디스플레이의 주가를 끌어올리는 촉매제가 될 것이라고 내다봤다.

골드만 삭스는 유니버셜 디스플레이에 ‘매수’ 투자의견과 목표주가 68달러를 유지했다. 향후 74%에 이르는 주가 상승 잠재력을 지니고 있다는 판단이다.

앞서 가벨리는 원적외선 방사체 물질이 상업용으로 시판되기 시작했고, 이에 따라 유니버셜 디스플레이의 제조원가가 하락하는 효과를 기대할 수 있다고 전했다.

제품 판매가 탄탄한 증가 추이를 지속하고 있어 향후 이익 및 매출총이익률이 높아질 것이라는 판단이다. 3분기까지 시장 예상치를 웃도는 실적을 내놓은 유니버셜 디스플레이가 ‘깜짝 실적’을 지속할 것이라고 가벨리는 내다봤다.

가벨리는 유니버셜 디스플레이에 ‘매수’ 투자의견을 유지했다.