이 기사는 11일 오전 10시 56분 글로벌 투자시대의 프리미엄 국내외 마켓정보 서비스인 '골드클럽'에 송고된 기사입니다.

[뉴욕=뉴스핌 황숙혜 특파원]주식시장의 대중이 공포에 떨 때 탐욕스럽게 매입하는 것이 역발상 투자의 기본적인 발상이다. 시장에서 철저하게 외면 받는 종목이 지나치게 저평가된 것은 물론이고 추세적인 상승 전환을 눈앞에 두고 있다면 역발상 투자에 최적의 조건이다. 뿐만 아니라 지금까지의 주가 조정이 투자자들의 오해에서 비롯된 것이라면 더욱 매수를 망설일 이유가 없다.

미국 투자매체 스마트머니는 이 같은 관점에서 딘 푸즈(DF)와 베스트 바이(BBY), DR호튼(DHI) 등 세 개 종목을 매수 추천했다. 지난 1년간 주가가 20% 가량 하락, S&P500지수는 물론이고 섹터 수익률을 크게 밑돌았지만 바닥을 찍었다는 판단이다. 실제로 최근 분기 실적 및 전망을 통해 월가의 비관적인 시각에 변화가 엿볼 수 있다는 얘기다.

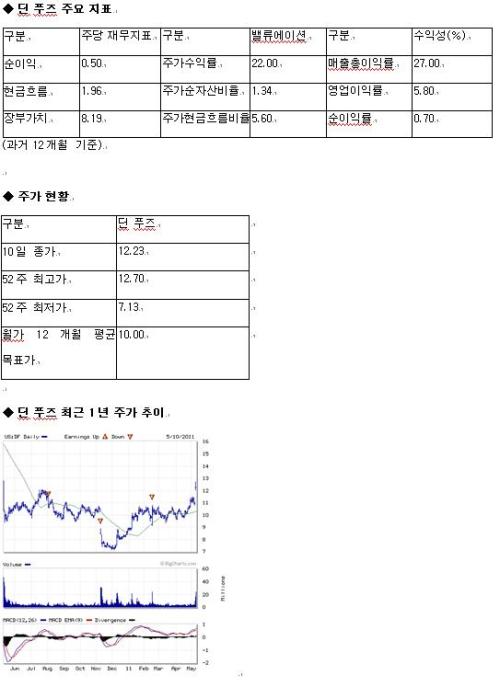

미국 최대 우유 회사인 딘 푸즈는 연간 우유 매출액이 120억달러를 웃돌지만 시가총액이 20억달러를 간신히 웃도는 상황이다. 이익률이 저조한 것이 근본적인 원인이다. 딘 푸즈의 영업이익은 매출액 1달러당 4센트에 불과하다. 하지만 이 같은 상황은 곧 바뀔 것이라고 스마트머니는 전했다.

우유 도매 가격이 상승하기 시작했고, 유통 업계의 가격 인하 경쟁도 진정되고 있기 때문이다. 오히려 매출 규모가 줄어들더라도 이익률을 보전하는 데 중점을 두는 것이 최근 업계 동향이다. 딘 푸즈는 새로운 조건으로 우유 공급 계약을 체결할 예정이며, 이를 계기로 이익률도 상승할 것이라고 스마트머니는 전했다.

2008년 서킷 시티의 파산에 이어 베스트 바이도 고전을 면치 못하는 것은 대부분의 유통업체가 같은 브랜드의 상품을 판매하며, 이 때문에 가격을 최대한 낮출 수밖에 없는 구조적인 이유 때문이다. 간신히 성장성을 유지하는 베스트 바이는 대형 매장의 규모와 재고 및 진열 상품을 줄이고 온라인 판매 비중을 늘리는 등 근본적인 문제점을 바로잡고 있다. 뿐만 아니라 게임기와 휴대폰, 태블릿PC 등 판매 실적이 높은 제품에 주력하고 있다.

스마트머니는 베스트 바이의 주가수익률(PER)이 예상 실적의 9배에 불과, 증시 전반에 비해 30% 이상 저평가된 만큼 매수 전략이 유효하다고 강조했다.

미국의 깡통주택 비중이 약 30%에 이르고 가격 하락이 멈추지 않은 만큼 주택 건설사 DR호튼에 베팅하기에 이른 것으로 보일 수 있다. 하지만 바닥에 근접한 것으로 판단할 수 있는 정황이 포착되고 있다는 것이 스마트머니의 판단이다. 플러스 현금흐름을 회복했고, 1.2%의 배당을 실시한 것이 반전의 신호라는 얘기다.

DR 호튼의 매출액은 2006년 140억달러에서 최근 40억달러로 급감했고, 주가는 2005년 고점에서 70% 이상 곤두박질쳤다. 최악의 상황이 지났다는 정황과 함께 매수 시기를 저울질 할 때라고 스마트머니는 전했다.