이 기사는 11일 10시 49분 글로벌 투자시대의 프리미엄 국내외 마켓정보 서비스인 '골드클럽'에 송고된 기사입니다.

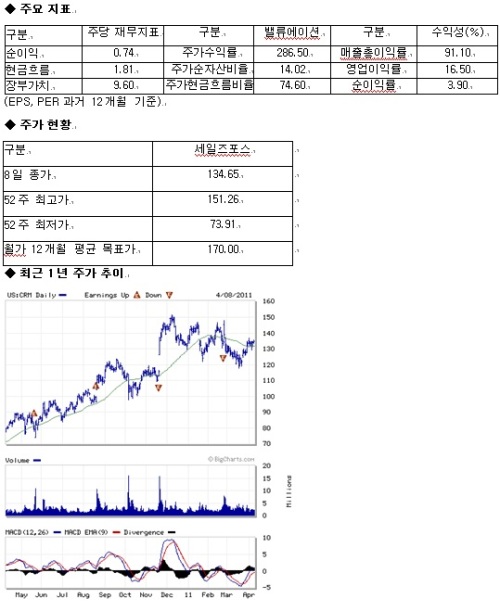

[뉴욕=뉴스핌 황숙혜 특파원] FBR 캐피탈이 세일즈포스(CRM)의 투자의견을 ‘시장수익률’에서 ‘시장수익률 상회’로 높이고, 목표주가 역시 155달러에서 170달러로 상당폭 올렸다. 비즈니스 다각화를 통한 수익성 강화가 가시화되고 있다는 평가다.

FBR 캐피탈은 사업 구조 개편에 따라 단순 어플리케이션 업체였던 세일즈포스가 플랫폼 제공자로 변신을 꾀하고 있으며, 이에 따라 향후 성장성이 강화될 것이라고 분석했다. 여기에 최근 래디언6 인수에 따라 상당히 가치 있는 소셜 미디어 부문의 강점을 확보하게 됐다고 강조했다.

이밖에 주가 밸류에이션도 매력적인 매수 기회를 제공한다는 판단이다. 최근 3개월 사이 세일즈포스의 주가가 8% 하락, 같은 기간 3% 오른 나스닥지수와 10% 상승한 FBR소프트웨어 인덱스에 비해 상대적으로 저평가된 만큼 비중을 늘릴 시점이라는 분석이다.