- 한은 금융안정보고서

[뉴스핌=안보람 기자] 가계부채가 금융시스템 안정성에 부담요인으로 작용하지 않기 위해서는 무엇보다 주택가격을 안정화시킬 필요가 있다는 지적이 나왔다.

중장기 주택 수급의 균형을 맞추는데 유의해 주택가격 안정에 힘써야 한다는 설명이다.

한국은행은 4일 '금융안정보고서'(제16호)를 통해 이같이 주장했다.

물론 가계의 채무상환능력이 개선 움직임을 보이고 있다는 것이 한은의 판단이다.

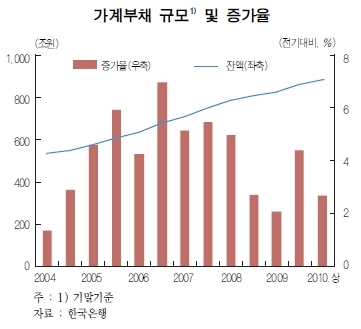

보고서에 따르면 가계 금융부채는 2010년 6월말 현재 877.7조원으로 상반기중 2.7% 증가했으나 주택거래 부진 등으로 대출수요가 줄어들면서 2009년 하반기에 비해 증가세는 다소 둔화됐다.

보고서에 따르면 가계 금융부채는 2010년 6월말 현재 877.7조원으로 상반기중 2.7% 증가했으나 주택거래 부진 등으로 대출수요가 줄어들면서 2009년 하반기에 비해 증가세는 다소 둔화됐다.

2010년 들어 취업자 수가 큰 폭으로 증가하고 근로자의 임금도 오름세를 지속하고 있는 등 가계의 소득여건도 경기상승에 힘입어 개선되고 있다.

보고서는 "가계의 소득여건이 개선된 가운데 가계부채의 증가세가 둔화됨에 따라 가처분소득 대비 금융부채 비율(debt to disposable income ratio)이 하락했다"며 "가용소득에 의한 금융부채 상환능력이 개선됐다"고 평가했다.

실제 2010년 6월말 가처분소득 대비 금융부채 비율은 전년말(143%)에 비해 다소 하락한 140%로 추정돼 가계부채의 축소 조정(deleveraging)이 이루어졌던 2003년 신용카드 사태 이후 처음으로 하락 반전했다는 설명이다.

한은은 또 "경기상승으로 가계 금융자산 증가폭이 확대되면서 실물자산의 처분 없이 금융자산으로 금융부채를 상환할 수 있는 능력도 높아졌고, 가계대출의 질적 구조도 개선되고 있는 모습"이라고 진단했다.

다만 한은은 주택가격이 급변동할 경우 가계부채의 안정성이 저하될 수 있다고 우려했다.

주택가격 조정과정에서 시장심리가 일방향으로 쏠리면서 주택가격이 단기간에 급락할 경우에는 그동안 가격상승 기대하에 부채상환능력을 초과해 과다 차입한 가계가 부실화되면서 금융시스템이 불안해질 수 있고, 주택가격이 상승하는 경우에는 가계부채 증가세가 확대되면서 금융시스템의 안정성이 저하될 수 있다는 지적이다.

한은은 "가계부채의 건전성이 주택가격과 밀접하게 연관돼 있는 만큼 주택가격이 단기간에 급락하거나 일반물가 변동폭을 벗어나 상승하는 경우 모두 가계부채의 안정성을 크게 저하시키는 요인으로 작용할 것"이라고 내다봤다.

한은은 이에, 가계부문의 안정성 증대를 위행 무엇보다 주택가격을 안정화시켜야 한다고 주장했다.

현재의 주택시장 상황에 비추어 볼 때 주택가격 안정화 정책은 인구구조의 변화 등을 감안한 중장기 주택수급의 균형을 맞추는 데에 유의하여 추진하는 것이 바람직하다는 설명이다.

한은은 또 "소득에 비해 과중한 채무를 안고 있는 저소득계층의 소득여건 개선을 위해 일자리 창출 등 정책적 노력도 강화해야 한다"고 강조했다.

이밖에 한은은 가계들이 원리금상환부담을 고려해 적정한 수준 이내로 차입하는 관행이 정착될 수 있도록 원리금 분할상환방식의 대출을 확대해 나감은 물론, 시장금리 변동에 따라 가계의 이자지급부담이 좌우되는 것을 완화하는 차원에서 고정금리부 대출을 확대하는 방향으로 주택금융제도를 개선해야 한다고 설명했다.

[뉴스핌 Newspim] 안보람 기자 (ggarggar@newspim.com)