AI 핵심 요약

beta- AI 데이터센터 전력 수요로 우라늄이 부상했다.

- 빅테크들이 MSFT·구글 등 원전 PPA 체결했다.

- NLR·URNM ETF가 우라늄 투자 추천되며 공급 적자 전망된다.

!AI가 자동 생성한 요약으로 정확하지 않을 수 있어요.

NLR 원자력 밸류체인 전반 베팅

URNM 우라늄 광산주 레버리지 효과

[서울=뉴스핌] 황숙혜 기자 = 2023년 이후 글로벌 에너지 시장에서 가장 빠르게 부상한 투자 테마 중 하나는 단연 우라늄이다.

촉매제는 인공지능(AI) 데이터센터의 폭발적인 전력 수요다. 글로벌 데이터센터 전력 소비량은 2024년 460테라와트시(TWh)에서 2035년 1300TWh로 거의 3배 가까이 늘어날 전망이다.

태양광이나 풍력과 달리 24시간 안정적으로 대규모 베이스로드 전력을 공급할 수 있는 원자력이 AI 인프라의 '궁극적 해답'으로 주목받는 이유도 여기에 있다.

특히 주목할 만한 변화는 빅테크들이 원전을 직접 계약하기 시작했다는 점이다. 보도에 따르면 마이크로소프트(MSFT)는 2028년 가동 목표로 스리 마일 아일랜드 원전을 재가동하는 20년 장기 전력구매계약(PPA)을 835메가와트(MW) 규모로 체결했고, 알파벳(GOOGL) 산하 구글은 카이로스 파워와 소형 모듈 원자로(SMR) 500MW 계약을 맺었다.

아마존(AMZN)은 서스쿼해나 원전의 AI 캠퍼스 전환에 200억달러 이상을 투자하고 있고, 메타 플랫폼스(META)는 2025년 6월 콘스텔레이션 에너지(CEG)와 1.1기가와트(GW) 규모의 20년짜리 PPA를 체결했다. 블룸버그에 따르면 메타와 아마존, 구글, 마이크로소프트 네 개 빅테크가 2025년 전체 기업 청정에너지 계약의 약 절반을 차지했다.

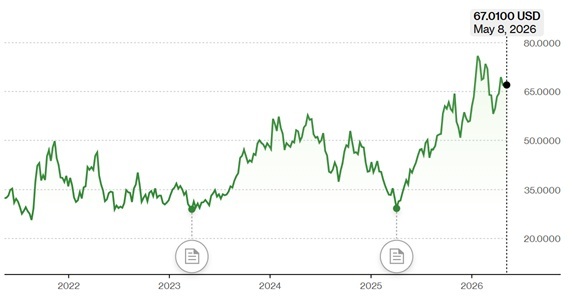

수요 측면뿐 아니라 공급 구조도 투자 매력을 높인다. 골드만 삭스는 보고서를 통해 2025~2045년간 우라늄 공급 적자 규모가 32%에 달할 것으로 전망하며, 2026년 말 현물가 목표를 파운드당 91달러로 제시했다.

뱅크오브아메리카(BofA)의 금속 전략가 마이클 위드머는 한발 더 나아가 2026년 4분기 파운드당 130달러를 찍고, 2027년에는 135달러까지 오를 수 있다고 본다. 이는 50% 이상 가격 상승 여력을 시사하는 수치다. 실제로 2026년 1월 우라늄 현물가는 88달러를 돌파하며 상승세를 이어갔고, 미국 정부는 우라늄을 전략 핵심 광물 목록에 공식 추가했다.

◆ NLR 우라늄 ETF의 '정석' = 밴에크 우라늄 앤드 뉴클리어 ETF(NLR, VanEck Uranium and Nuclear ETF)는 2007년 8월 출시된 원전 테마 ETF의 대표 주자다.

운용 규모는 약 51억 달러로, 동일 카테고리 내 최대 수준이다. DAXglobal 원자력 에너지 지수를 추종하는 펀드는 우라늄 채굴 기업뿐 아니라 원전 운영사와 발전 인프라 기업까지 원자력 밸류체인 전반에 걸쳐 투자한다. 콘스텔레이션 에너지처럼 미국 최대 원전 운영사가 포함돼 있어 '캐스크 가격 노출 + 전력 판매 수익'이라는 이중 수익 구조를 갖는다. 운용 보수는 연 0.52%다.

수익률은 쏠쏠하다는 평가다. 2025년 한 해만 56.5%를 기록했고, 2023년에도 36.7%를 올렸다. 변동성은 연간 기준 약 42%로 높은 축에 속하지만 URNM 대비 낮아 상대적으로 안정적이다. 최대 낙폭(MDD)은 역사적으로 65%에 달하지만 1년 기준 MDD는 25.8%로 관리 가능한 수준이라는 평가다.

NLR의 투자 포인트는 우라늄 광산주뿐 아니라 미국 원전 운영사 비중이 높아 현물가 상승 없이도 전력 수요 증가만으로 수혜를 받을 수 있다는 점이다. 즉, 우라늄 가격과 원전 전력 판매 수익이라는 두 개의 엔진을 달고 있는 셈이다. AI발 전력 수요에 보다 직접적으로 노출된 상품이라는 점도 투자 매력으로 꼽힌다.

◆ URNM 순도 높은 우라늄 광산 플레이 = 스프로트 우라늄 마이너스 ETF(URNM, Sprott Uranium Miners ETF)는 2019년 12월 출시된 상품으로, 운용 규모는 약 24억달러다.

상품명에서 알 수 있듯 우라늄 채굴 및 탐사 기업에 집중적으로 투자한다. 캐나다의 카메코(CCJ), 카자흐스탄의 카자톰프롬(Kazatomprom), 그리고 다수의 개발 단계 광산 기업들이 핵심 편입 종목이다. NLR보다 종목 수가 적고 광산주 집중도가 높아 우라늄 현물가의 레버리지 베팅에 가깝다. 운용 보수는 연 0.75%로 NLR보다 높다.

수익률 변동성은 두드러진다. 2021년과 2023년 각각 78.3%와 57.8%의 고수익률을 창출했지만 2022년과 2024년에는 각각 11.9%와 14.1%의 손실을 기록했다.

2026년 초 이후 5월6일(현지시각)까지 수익률은 26%로 NLR(20%)을 앞질렀다. 연간 변동성은 약 52%로 NLR보다 높다.

투자 포인트는 광산주의 레버리지 효과다. 업계에 따르면 우라늄 현물가가 본격 상승 궤도에 진입할 경우 광산주는 우라늄 현물가 대비 2~3배의 레버리지 효과를 내는 경향이 있다.

스프로트의 존 치암파글리아는 2026년 전망 보고서에서 "유틸리티의 지연된 구매 수요가 한꺼번에 쏟아질 시점이 다가오고 있다"고 강조했다.

때문에 단기 고수익을 노리는 투자자라면 URNM이, 원자력 섹터 전반을 안정적으로 보유하고 싶다면 NLR이 유리하다는 조언이다.

◆ 구조적 기회만큼 뚜렷한 리스크 = 투자자들이 가장 경계하는 우라늄 투자 리스크는 현물가의 변동성이다. 보도에 따르면 2026년 1~2월 현물가가 파운드당 88~101달러까지 급등했지만 2025년 한 해는 저점 63달러에서 고점 83달러 사이를 오가는 등 횡보가 길었다. 유틸리티들의 구매 지연이 가격 상방을 제한하는 주요 요인이다.

지정학 리스크도 가볍지 않다. 전세계 우라늄 공급의 약 45%를 담당하는 카자흐스탄의 생산 차질과 러시아산 농축 우라늄 수입 금지 시행(2028년), 니제르 쿠데타 이후 수출 중단 등 공급망 리스크가 상존한다.

SMR 및 신규 원전의 건설 지연 리스크도 주시할 부분이다. 미국 정부가 800억달러 신규 원전 건설 계획을 발표했지만 인허가 기간과 공사 기간이 수십 년에 달할 수 있어 단기 수요 촉진 효과는 제한적이다.

이 밖에 정책 불확실성도 거론된다. 트럼프 행정부는 원자력에 우호적이지만 섹션(Section) 232 검토 결과와 전략 우라늄 비축 정책의 구체적 내용이 아직 확정되지 않았다. 정책 방향이 기대에 미치지 못할 경우 투자 심리가 급격히 위축될 수 있다.

URNM의 경우 편입 종목 다수가 개발 단계 기업으로, 허가 취득 지연·비용 초과·환경 규제 강화 등 개별 기업 수준의 리스크를 안고 있다.

shhwang@newspim.com