AI 핵심 요약

beta- 중국 제약사들이 30일 2025년 혁신신약 해외진출을 New-Co와 Co-Co 모델로 다변화했다.

- 정부가 바이오의약을 신흥 핵심산업으로 격상해 2030년 436조 시장 전망했다.

- 혁신신약 테마주 46개가 실적 고성장했으나 17개가 연고점 대비 20% 이상 저평가됐다.

!AI가 자동 생성한 요약으로 정확하지 않을 수 있어요.

1Q 中 라이선스아웃 작년 연간 절반수준 도달

자금조달 규모 대폭 확대, 시장의 신뢰도 방증

국가 '신흥핵심산업' 격상, 2030년 436조 전망

'고성장+저평가' 매력 갖춘 혁신신약 테마 A주

이 기사는 3월 30일 오후 3시23분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 배상희 기자 = <'딥시크 모멘트' 도래 中 혁신신약① 리레이팅 기대감 확대>에서 이어짐.

◆ 中 혁신신약 '규모성장' 넘어 '질적변화'

2025년 중국 혁신신약의 해외 진출은 '규모적 성장'을 넘어 '질적 변화' 단계로 진입했다. 기존의 단일 라이선스 아웃(기술 수출) 방식에서 신설법인 설립과 공동개발·공동사업화 등을 아우르는 다양한 방식으로 해외 진출 모델이 다변화되고 있다는 점이 대표적이다.

New-Co(New Company, 새로운 법인설립)와 Co-Co(Co-development & Co-commercialization, 공동개발 및 공동상업화)는 새롭게 등장한 중국의 혁신신약 해외진출 모델이다.

우선, New-Co는 중국 제약사가 특정 의약 자산, 예를 들어 전임상 단계 또는 초기 임상 파이프라인의 해외 권리를 새로 설립한 해외 법인에 부여하는 방식을 뜻한다. 특정 신약 후보물질이나 기술 플랫폼을 중심으로 새 법인을 따로 세워 개발·임상·투자·사업화를 추진하는 방식이다. 이 과정에서 국제 자본과 경영진을 함께 끌어들여 해당 자산의 글로벌 연구개발과 상업화를 공동으로 추진한다.

Co-Co는 혁신신약 기업과 다국적 제약사가 깊이 협력하는 새로운 전략적 파트너십이다. 이 모델의 핵심은 위험을 함께 부담하고 이익을 함께 나누는 데 있다. 한쪽이 일방적으로 기술을 넘기는 대신, 양측이 개발 비용·임상 진행·상업화 권리 등을 나눠 가지며 함께 추진하는 모델이다.

그 중 New-Co 모델은 개념 탐색 단계에서 2025년 본격적인 대규모 실행 단계로 넘어갔다. 연간 총 16건의 거래가 성사됐고, 15개 기업이 참여했으며, 거래 총액은 163억 달러를 넘어섰다.

◆ 국가 '신흥핵심산업'으로 격상, 2030년 436조 규모

혁신신약의 수급을 자극한 재료 측면에서는 2026년 정부 업무보고가 주목된다.

'제15차 5개년 계획(2026~2030)'의 출발점이 되는 2026년 양회(兩會, 전국인민대표대회와 중국인민정치협상회의)에서 당국은 향후 5년간의 정책방향 로드맵을 담고 있는 정부업무보고를 통해 처음으로 바이오의약을 '신흥 핵심(지주) 산업'으로 명시했다.

이는 2025년 보고서에서 단순히 '신흥산업과 미래산업'으로 표현된 것과 비교할 때, 바이오의약의 산업적 위상이 분명히 높아졌음을 의미한다. 그만큼 전략적 중요성도 한층 강화됐다고 볼 수 있다.

국성증권(國盛證券)은 2026년 정부 업무보고에서 바이오의약이 처음으로 '신흥 핵심 산업'으로 명시됐다는 점에 주목했다. 이는 정책 측면에서 바이오의약의 위상이 단순한 신흥 트랙 육성을 넘어 경제성장과 산업 고도화의 중요한 축으로 격상됐음을 의미한다고 분석했다. 특히 혁신신약은 바이오의약 산업에서 가장 핵심적인 고부가가치 분야인 만큼 수혜가 더욱 뚜렷하다고 평가했다.

보콤인터내셔널(交銀國際∙BOCOM)은 수요 회복과 경쟁 구도 재편을 배경으로 혁신신약 산업이 '규모 확대와 옥석 가리기'의 새로운 단계에 진입할 것으로 내다봤다. 혁신신약의 해외 진출은 산업 외연 확대와 구조 고도화를 이끌고, 선두 기업 중심의 통합 추세도 가속화될 것이라고 전망했다. AI 신약개발 역시 2026년에 중요한 전환점을 맞이할 것으로 예상했다.

중국 의약산업 데이터 제공업체 팜큐브(醫藥魔方∙PharmCube)와 동오증권(東吳證券)의 추산에 따르면 2024년 중국 혁신신약 시장 규모는 병원 내 판매, 병원 외 판매, BD(사업개발) 선급금 및 마일스톤 수익을 합산해 약 5500억 위안이었다.

2025년부터 2027년까지는 BD 수익이 폭발적으로 증가하면서 시장 확대를 이끌 것으로 보인다. 2030년에는 병원 내외 판매, BD 선급금, 마일스톤, 판매 로열티를 포함한 전체 시장 규모가 2조 위안(약 436조원)을 넘어설 전망이며, 연평균 복합성장률은 24.1%에 달할 것으로 추산된다.

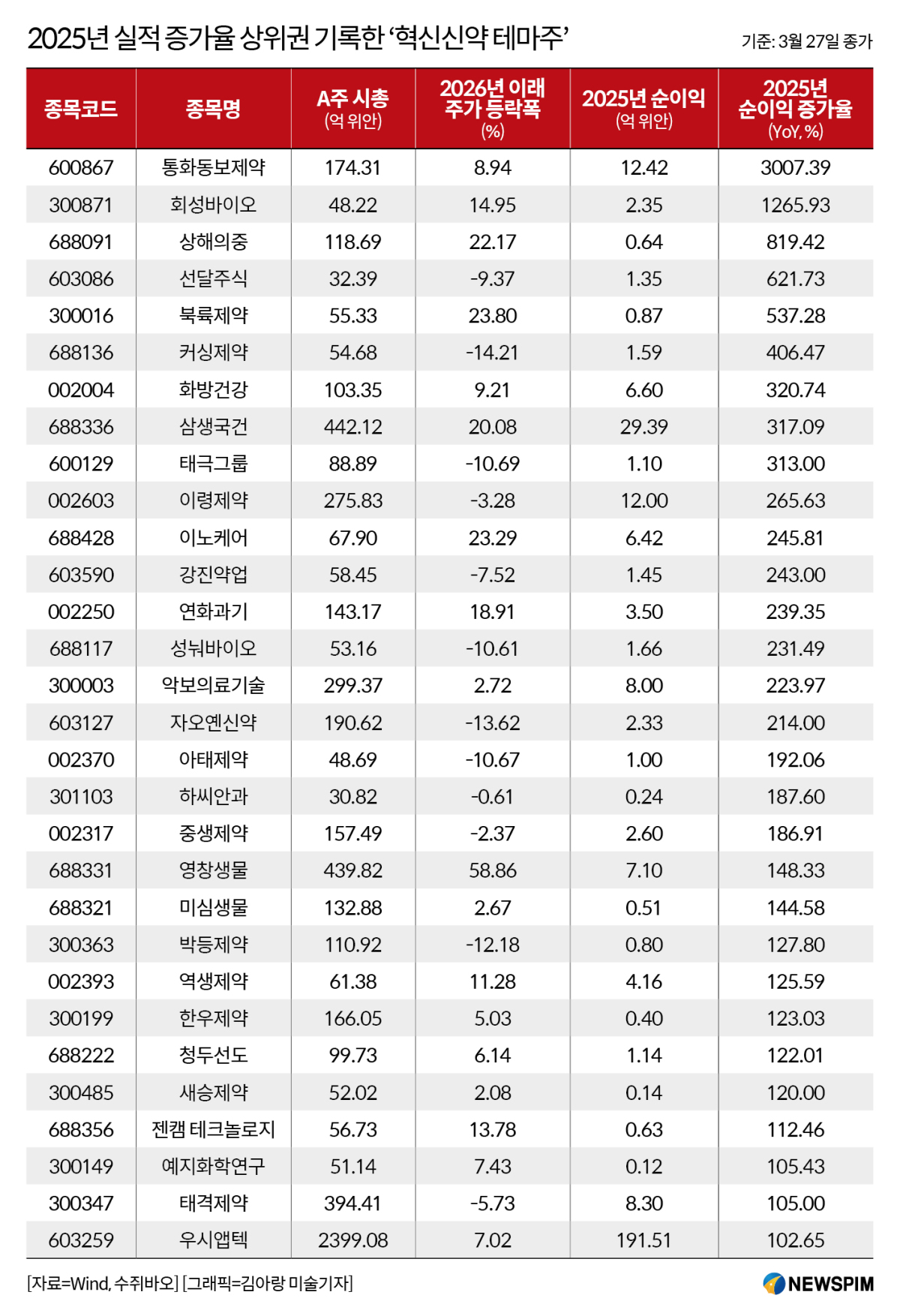

◆ '실적 고성장' 혁신신약 테마주 46개 주목

3월 들어 2025년 연간 실적 성적표가 집중적으로 공개된 가운데, 여러 혁신신약 관련 종목이 높은 수익 성장세를 입증하고 있다.

중국 관영 증권시보(證券時報) 산출 플랫폼 수쥐바오(數據寶) 통계에 따르면 2025년 연차보고서, 실적 속보, 실적 전망치의 순이익 하단을 기준으로 계산했을 때 순이익이 전년 대비 20% 이상 증가했거나 흑자 전환한 혁신신약 테마주는 총 46개로 집계됐다.

이 가운데 14개 종목은 흑자 전환에 성공했으며 영창생물(688331.SH/9995.HK), 이령제약(002603.SZ), 이노케어(688428.SH/9969.HK), 중생제약(002317.SZ), 화방생명건강(002004.SZ) 등이 포함됐다.

영창생물의 경우 2025년 순이익 7억1000만 위안을 기록하며 흑자 전환했다. 보고기간 동안 상업화 단계에 진입한 약물인 텔리타시셉트(Telitacicept, RC18)와 디시타맙 베도틴(Disitamab Vedotin, RC48)은 중국과 미국에서 여러 적응증을 대상으로 임상시험이 진행됐다.

일부 적응증은 이미 중국에서 승인을 받았거나 판매 허가를 신청한 상태이며, 다른 임상 단계 적응증도 여러 긍정적인 진전을 보였다. 이 밖에 RC28, RC118, RC148, RC278, RC288 등 다른 분자 후보물질도 임상 연구 또는 임상 신청 단계에 있다.

흑자 전환 종목을 제외하고 2025년 순이익이 10억 위안을 웃돌 것으로 예상되는 종목은 8개로 압축된다. 여기에는 중국 최대 의약품 위탁생산(CXO) 업체 우시앱텍(603259.SH/2359.HK), 중국 의약바이오 업계 대표기업 항서제약(恒瑞醫藥 600276.SH/1276.HK), 중국 대표 제약사 중 하나인 복성제약(復星醫藥·FOSUN 600196.SH/2196.HK), 항체 의약품 연구개발 업체 삼생국건(三生國健∙3S GuoJian 688336.SH), 오동제약(吉林敖東∙AO DONG 000623.SZ) 등이 포함됐다.

우시앱텍의 지난해 지배주주 귀속 순이익은 191억5100만 위안으로 102.65% 급증했다. 보고기간 동안 회사는 고객을 위해 42만개 이상의 신규 화합물을 성공적으로 합성하고 인도했다.

2025년 말 기준 저분자 개발∙생산(D&M) 파이프라인은 총 3452건으로 집계됐으며, 상업화 프로젝트 83건, 임상 3상 91건, 임상 2상 377건, 전임상 및 임상 1상 2901건이 포함됐다.

◆ 연고점 대비 20% 이상 밀린 저평가주 17개

2차 시장 흐름을 보면 위의 실적 고성장 혁신신약 관련주 46개 가운데 3월 27일 종가 기준으로 최신 종가가 연내 고점 대비 20% 이상 하락한 종목은 17개로 추려진다. 이들은 향후 우수한 실적 성장세를 기반으로 추가적인 상승여력이 높을 것으로 기대된다는 점에서 주목해볼 필요가 있다.

낙폭이 가장 큰 종목은 홍박의약(泓博醫藥∙Pharma Resources 301230.SZ)이다. 이 종목은 올해 1월 14일 장중 역대 최고가를 기록한 뒤 현재까지 45.71% 하락했다.

홍박의약은 디오리온(DiOrion) 플랫폼을 핵심으로 하는 신약 연구개발 시스템을 구축한 상태다. 해당 시스템은 표적 발굴, 분자 설계 및 최적화, 약물 적합성 예측 등 핵심 단계를 포괄한다.

청두선도(成都先導∙HITGEN 688222.SH), 자오옌신약(昭衍新藥∙JOINN LABS 603127.SH/6127.HK) 등이 42.09%와 34.19%의 낙폭으로 그 뒤를 이었다.

[본 기사는 정보를 제공하기 위한 것이며, 투자를 권유하거나 주식거래를 유도하지 않다. 해당 정보 이용에 따르는 책임은 이용자 본인에게 있다.]

pxx17@newspim.com