AI 핵심 요약

beta- 옥타는 05일 4분기 매출 7억6100만달러와 EPS 90센트로 시장 예상치를 상회했다.

- CEO 맥키넌은 에이전트형 AI 보안 기능 강화로 관련 딜이 증가했다고 설명했다.

- 현재 분기 가이던스는 컨센서스 미달이나 cRPO는 상회하고 10억달러 자사주 매입을 승인했다.

!AI가 자동 생성한 요약으로 정확하지 않을 수 있어요.

다음은 인공지능(AI) 번역을 통해 생산한 콘텐츠로, 원문은 3월4일(현지시각) 마켓워치 보도입니다.

[서울=뉴스핌] 황숙혜 기자 = 2026년 들어 자동으로 일을 처리하는 '에이전트형 AI'가 기술 업계의 화두로 떠오른 가운데, 아이덴티티 보안업체 옥타(Okta)의 4분기 실적은 이 흐름을 타고 있다는 점을 보여줬다.

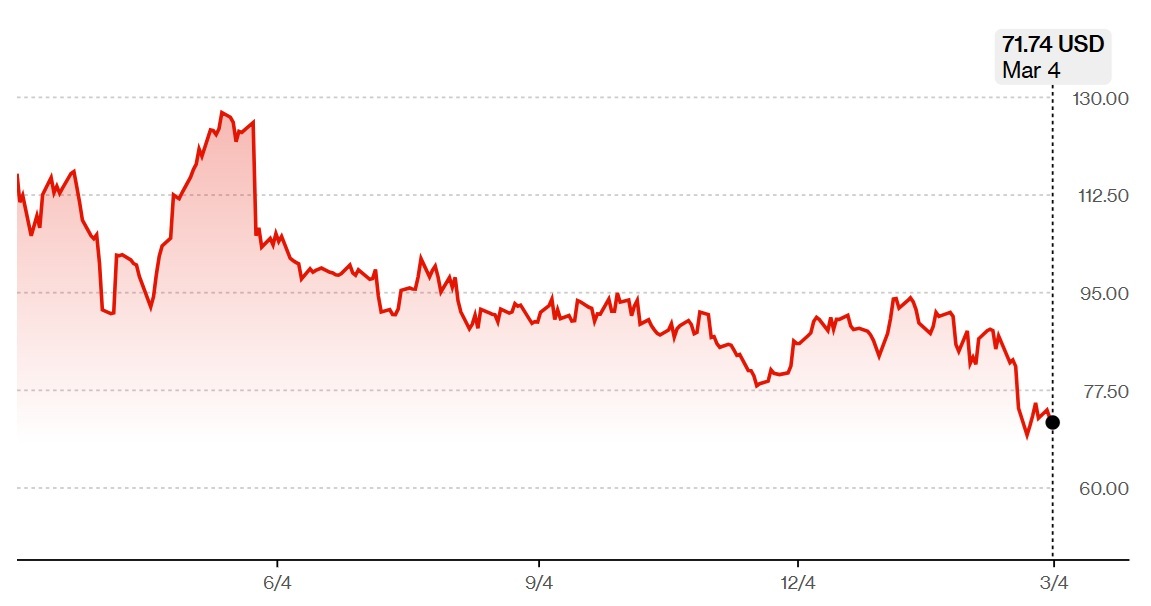

옥타는 4분기 매출과 이익이 시장 예상치를 웃돌았다고 3월4일(현지시각) 발표했다. 경기 우려 속에 현재 분기 가이던스는 컨센서스에 못 미쳤지만, 시간외 거래에서 주가는 1.8% 상승 마감했다.

4분기 매출은 7억6,100만달러로 전년 동기 대비 11% 증가하며, 팩트셋(FactSet)이 집계한 애널리스트 예상치(7억5,000만달러)를 상회했다. 클라우드 기반 아이덴티티 소프트웨어를 제공하는 옥타의 조정 주당순이익(EPS)은 90센트로, 1년 전 78센트에서 늘어났고 시장 예상치였던 85센트도 웃돌았다.

토드 맥키넌(Todd McKinnon) CEO는 호실적의 배경으로 "에이전트형 AI 보안 기능"을 꼽았다. 그는 마켓워치와의 인터뷰에서, 옥타가 AI 에이전트의 신원·접근·권한을 통합 관리하는 새 기능을 선보이면서 관련 딜이 늘어났다고 설명했다.

맥키넌은 "이제 에이전트들이 무엇에 연결돼 있는지, 어디까지 할 수 있는지를 추적해야 한다"며, 더 강력해지는 AI 에이전트 시대에 사이버보안 수요가 커질 수밖에 없다고 강조했다.

1월 31일로 끝난 회계연도 4분기 기준, 향후 12개월 안에 매출로 인식될 구독 잔고를 의미하는 '현재 잔존 성과의무(cRPO)'는 25억1,000만달러로 전년보다 12% 늘었다. 팩트셋이 추산한 시장 예상치(24억5,000만달러)를 웃도는 수준이다.

다만 옥타는 현재 1분기와 올해 전체에 대해서는 다소 보수적인 가이던스를 제시했다. 1분기 매출 전망치는 7억4,900만~7억5,300만달러로, 애널리스트들이 예상한 7억5,500만달러에 못 미친다. 조정 EPS 가이던스도 84~86센트로, 컨센서스(87센트)를 소폭 하회했다.

반대로 cRPO 가이던스는 시장보다 약간 높았다. 회사는 1분기 현재 백로그(12개월 이내 인식 예상)를 24억4,000만~24억5,000만달러로 제시해, 월가 추정치(24억3,000만달러)를 근소하게 웃돌았다. 맥키넌은 이와 관련해 "연간 기준으로 뒤(하반기)에 실적이 몰리는(back-end loaded) 구조라 cRPO 전망이 다소 얌전해 보일 수 있다"고 설명했다.

올해 전체로는 매출 31억7,000만~31억9,000만달러를 예상해 팩트셋 컨센서스(31억7,000만달러)와 비슷하거나 소폭 웃도는 수준의 전망을 내놨다. 조정 EPS는 3.74~3.82달러로 제시해, 애널리스트 예상치인 3.66달러를 상회했다.

옥타는 1월 이사회에서 최대 10억달러 규모의 자사주 매입 프로그램을 승인했다고 발표했다. 최근 소프트웨어 업계 전반에 걸친 주가 조정 속에, 잉여현금흐름을 통해 주주 환원을 확대하려는 전형적인 전략이다. 맥키넌은 "우리는 공격적으로 자사주를 사들이고 있다"며 "현재 주가가 저평가돼 있다고 보며 이 전략을 이어갈 것"이라고 말했다.

shhwang@newspim.com