전년 대비 데이터 처리량 50% 증가

월가 목표주가 상향, '강력 매수' 평가

이 기사는 9월 9일 오후 4시55분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

<삼사라 ① 대형 고객층 확대하며 ARR 30% 성장>에서 이어짐

[서울=뉴스핌] 김현영 기자 = ◆ 독보적 데이터 생태계로 경쟁우위 강화

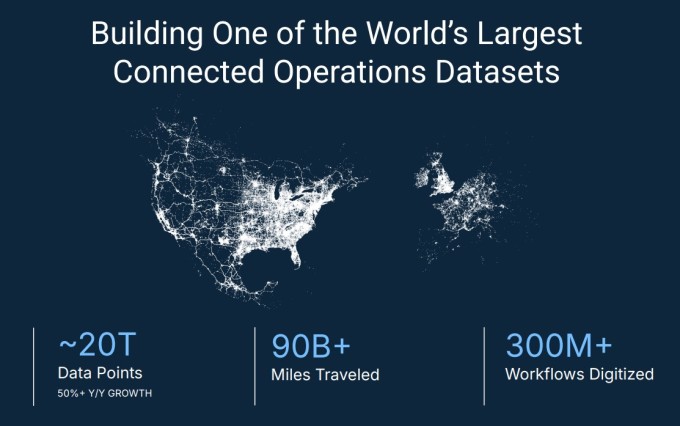

삼사라(종목코드: IOT)의 핵심 경쟁력은 세계 최대 규모의 커넥티드 오퍼레이션 데이터세트 구축에 있다. 이 독점적인 데이터 자산은 인터넷에서 찾을 수 없는 고유한 가치를 제공하며, 고객들의 운영 최적화에 필수적인 인사이트를 창출한다.

현재 플랫폼은 연간 약 20조 개의 데이터 포인트를 처리하고 있으며, 이는 전년 대비 50% 이상 증가한 수치다. 연간 900억 마일 이상의 이동 데이터를 수집하고, 3억 개 이상의 워크플로를 디지털화하고 있다. 여기에 350개 이상의 파트너 통합을 통한 광범위한 오픈 에코시스템을 구축하며 플랫폼의 확장성을 입증하고 있다.

특히 대규모 고객들은 평균 6개의 통합을 사용하고 있어, 삼사라 플랫폼이 기업의 핵심 운영 인프라로 깊숙이 통합되고 있음을 보여준다. 이러한 높은 통합도는 고객 전환을 높이고 장기적인 고객 유지율을 보장하는 핵심 요소로 작용한다.

◆ 월가 애널리스트들의 목표주가 상향 조정

인상적인 성장을 바탕으로 여러 투자은행이 삼사라의 목표주가를 상향 조정했다. CNBC 집계에 따르면, 20개 투자은행 중 3곳이 '강력 매수', 10곳이 '매수', 7곳이 '보유' 의견을 제시했다. 이들이 제시한 목표주가 평균은 47.51달러로, 현재 주가에서 14.4%의 추가 상승 여력을 나타낸다.

골드만삭스는 5일 삼사라에 대해 '매수' 투자의견을 재확인하고 목표주가를 50달러로 상향 조정했다. 골드만삭스의 캐시 랑간 애널리스트는 "연간반복매출(ARR) 100만 달러 이상인 신규 고객 17개사 분기별 기록, 순 신규 연간 계약 가치의 8%를 차지하는 신제품의 강력한 성과, 순 신규 연간 계약 가치의 15%를 차지하는 건전한 해외 실적 등 여러 긍정적인 발전"을 강조했다.

파이퍼 샌들러는 목표주가를 47달러에서 48달러로 상향 조정하며 '비중 확대' 투자의견을 유지했다. 파이퍼 샌들러의 제임스 피시 애널리스트는 "ARR 100만 달러 이상을 창출하는 고객이 증가하면서 삼사라가 고급 시장으로 이동하는 데 성공했다"고 평가하며, "삼사라를 최고의 종목으로 계속 추천하며, 기술 분야에서 몇 안 되는 '초고성장' 자산 중 하나"라고 설명했다.

RBC 캐피털은 목표주가를 44달러에서 46달러로 상향 조정하고 '시장수익률 상회' 투자의견을 재확인했다. RBC의 매튜 헤드버그 애널리스트는 "거시 경제 상황이 1분기 관세 압력에서 안정되면서 30%의 연간 반복 매출 성장과 31%의 매출 성장을 특징으로 한 강력한 2분기 실적"을 강조했다.

TD 코웬은 목표주가를 46달러에서 49달러로 상향 조정하고 '매수' 투자의견을 유지했다. TD 코웬의 데릭 우드 애널리스트는 삼사라의 "인상적인 반등 분기"에 대해 1분기 관세 문제 관련 차질 이후 계약이 체결된 것으로 분석하며, "삼사라는 소프트웨어에서 가장 내구성이 강한 성장 구조 중 하나를 자랑한다"고 진단했다.

모간스탠리는 8일 목표주가를 50달러에서 53달러로 상향 조정하고 '비중 유지' 투자의견을 고수했다. 모간스탠리의 키스 바이스 애널리스트는 삼사라의 순 신규 연간 반복 매출(NNARR)이 전년 대비 19% 증가하여 시장 기대치를 크게 상회한 데 주목하며, "삼사라의 확장된 제품 포트폴리오가 향후 시장 기회를 활용할 수 있는 핵심 요소"라고 강조했다.

한편 BMO 캐피털은 목표주가를 54달러에서 47달러로 낮추면서도 '시장수익률 상회' 투자의견을 유지했다. BMO의 다니엘 제스터 애널리스트는 이번 목표주가 하향 조정은 "낮은 유사 기업 비교"를 반영한 것이라고 밝히면서도 여전히 삼사라 주식에 대한 긍정적인 투자의견을 유지했다.

◆ 지속가능한 성장 모멘텀과 투자 전망

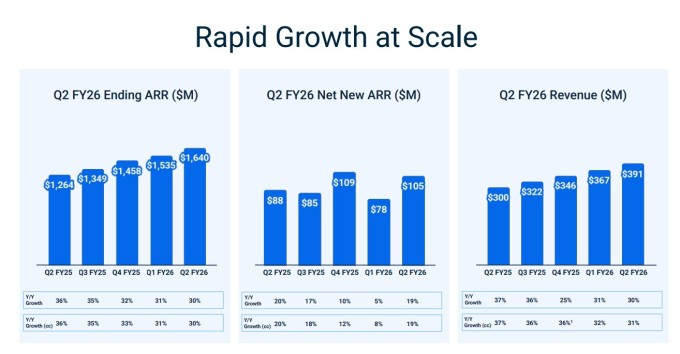

삼사라의 2분기 실적은 여러 측면에서 투자자들에게 긍정적인 시그널을 제공한다. 첫째, 30%의 견고한 성장률이 지속되고 있으며, 이는 고정환율 기준에서도 동일하게 유지되어 환율 변동과 무관한 본질적 성장임을 보여준다.

둘째, 고부가가치 고객층의 확대가 가속화되고 있다. ARR 10만 달러 이상 고객이 전체 ARR의 59%를 차지하고, 100만 달러 이상 고객이 20% 이상을 기여하는 구조는 매출의 안정성과 예측가능성을 크게 높인다.

셋째, 플랫폼의 확장성이 입증되고 있다. 데이터 처리량의 50% 이상 증가와 350개 이상의 파트너 통합은 네트워크 효과를 통한 경쟁 우위를 강화하고 있다.

특히 AI 기반 경제의 성장과 함께 삼사라의 플랫폼에 대한 수요가 증가하고 있다는 점은 장기적 성장 전망을 밝게 한다. 회사는 전례 없는 속도로 혁신하며 세계 경제를 움직이는 고객들에게 더 큰 영향을 미치고 있다.

월가에서 제시한 최고 목표주가는 60달러, 최저 목표주가는 38달러로, 현재 주가 수준에서 상당한 상승 여력을 시사한다.

안정적인 성장률, 높은 고객 충성도, 확장 가능한 비즈니스 모델을 제공하는 매력적인 투자 기회로 평가받고 있으며, AI와 IoT 기술의 융합이 가속화되는 시점에서 삼사라의 포지셔닝은 미래 성장 모멘텀을 뒷받침하는 핵심 요소로 작용할 것으로 전망된다.