스플렁크 인수 효과...보안 사업의 대폭 강화

아리스타와 경쟁 속 원스톱 솔루션으로 차별화

<① 시스코, 24년 만에 사상 최고가 돌파 눈앞>에서 이어짐

[서울=뉴스핌] 김현영 기자 = 시스코 시스템즈(종목코드: CSCO)는 24년간의 긴 침체를 벗어나 AI 시대의 핵심 인프라 기업으로 재탄생하고 있다. 견고한 실적과 긍정적인 전망, 안정적인 배당 정책을 바탕으로 장기 투자 관점에서 매력적인 투자처로 평가받는다. 다만 경쟁 심화와 기술 변화 속도를 고려할 때 신중한 접근이 필요하다는 점도 간과할 수 없다.

◆ 소버린 AI 시장에서 독보적 위치 확보

시스코의 재평가 배경에는 AI 시대 핵심 인프라 기업으로서의 역할이 부각되고 있다는 점이 크다. JP모간의 채터지 애널리스트는 "AI에 대한 대부분의 관심이 클라우드와 데이터센터에 집중되어 있지만, 시스코의 핵심 사업인 물리적 네트워킹 하드웨어도 필요할 것"이라고 강조했다.

특히 '소버린(주권형) AI' 시장에서 시스코의 독보적 위치가 주목받고 있다. 멜리우스 리서치의 라이체스 애널리스트는 "시스코는 아무도 이야기하지 않는 소버린 AI 플레이어"라며 사우디아라비아, 아랍에미리트와의 소버린 AI 거래를 언급했다. 시스코는 하드웨어와 파트너를 통해 두 국가의 안전한 클라우드 기반 AI 인프라 구축을 지원할 예정이다.

◆ 스플렁크 인수로 보안 사업 대폭 강화

시스코는 오랫동안 핵심 네트워킹 사업에서 벗어나 다각화를 추진해왔다. 2024년 3월 280억 달러 규모로 완료한 스플렁크 인수는 이러한 전략의 정점이다. 보안 및 데이터 분석 분야 선도기업인 스플렁크와의 결합으로 시스코는 네트워킹부터 보안까지 아우르는 종합 솔루션 제공업체로 변모했다.

채터지 애널리스트는 "네트워킹, 데이터센터, 클라우드, 협업 부문을 아우르는 제품을 제공하는 시스코의 보안 사업이 스플렁크 인수를 통해 해당 분야 선도기업이 될 수 있다"고 주장했다. 최근 '시스코 라이브 2025' 행사에서도 네트워킹 장비부터 AI 관리 시스템까지 보안이 내장된 솔루션으로의 진화가 명확히 드러났다.

시장 전문가들은 양사의 시너지 효과로 해당 부문의 15~17% 성장 목표가 더욱 달성 가능해졌다고 평가한다. 다만 대규모 인수 통합에 따른 리스크도 여전히 존재하는 만큼 향후 통합 과정에 대한 주의 깊은 관찰이 필요하다.

◆ 아리스타와의 경쟁 구도 속 차별화 전략

미국 네트워크 장비 시장에서 시스코의 주요 경쟁자로 부상한 아리스타 네트웍스(ANET)와의 비교도 흥미롭다. 아리스타가 클라우드와 데이터센터 시장에 특화된 좁은 제품군으로 2019~2024년 연평균 24% 성장을 기록한 반면 같은 기간 시스코는 1% 미만 성장에 그쳤다.

하지만 시스코는 여전히 캠퍼스, 지점, 광역망, 데이터센터를 아우르는 통합 솔루션 분야에서 선두를 유지하고 있다. 통합 사이버보안과 협업 기능은 서드파티 서비스 의존도를 줄이며, 자체 칩은 하드웨어-소프트웨어 최적화에서 우위를 보인다. 시스코는 '원스톱 네트워킹 솔루션'이라는 차별화된 가치 제안으로 경쟁에 대응하고 있다.

◆ 신중론도 여전…성장률 둔화 우려

물론 모든 애널리스트가 낙관적인 것은 아니다. 뉴 스트리트 리서치는 3분기 실적 발표 후 시스코 투자의견을 '매수'에서 '중립'으로 하향 조정하며 매출 성장 둔화와 매출총이익률 확대 정체에 대한 우려를 표명했다. UBS도 '중립' 등급을 유지하며 신중한 입장을 견지하고 있다.

시스코가 운영하는 기술 산업은 혁신이 빠르고 파괴적인 고도 경쟁 환경이다. 새로운 진입자와 기존 경쟁자들의 지속적인 혁신으로 시장 점유율 유지에 어려움을 겪을 수 있다는 점도 리스크 요인이다.

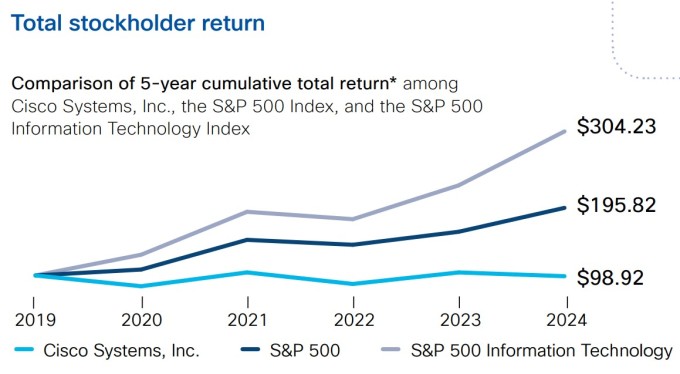

◆ 안정적 배당 정책으로 장기 투자 매력 제고

시스코의 또 다른 매력은 안정적인 배당 정책이다. 2011년부터 14년 연속 배당을 인상해왔으며, 현재 연간 주당 1.64달러의 배당을 지급해 배당수익률은 2.43%에 달한다. 시장 분석가들은 시스코가 과거 최대 시가총액 타이틀을 되찾기는 어렵겠지만, 배당 증가와 AI로 강화된 사업구조를 바탕으로 안정적인 배당수익을 제공할 것으로 전망한다.

◆ 지속 가능한 성장 궤도 진입

코이핀 집계에 따르면 월가 애널리스트들은 2025~2027회계연도 시스코의 매출이 연평균 5% 성장할 것으로 예상한다. 2025회계연도 주당순이익(EPS)은 3.79달러, 2026회계연도는 4.02달러로 6.25% 증가할 것으로 전망된다.

이러한 성장은 ▲구독 및 서비스 확장 ▲네트워킹 인프라 사업에 대한 AI의 순풍 ▲보안 및 가시성 서비스 수요 증가 ▲하드웨어 백로그 정상화에 의해 주도될 것으로 분석된다. 2.5%의 배당수익률을 지급하면서 예상 순이익의 약 17배에 거래되는 주식으로서는 견고한 성장 궤도라는 평가다.

산업 전반의 지속적인 디지털 전환은 시스코의 핵심 네트워킹 제품 및 서비스에 대한 수요를 유지할 것으로 예상된다. 기업과 조직의 사이버 보안 중요성이 커짐에 따라 회사의 보안 포트폴리오도 성장을 견인할 전망이다.

AI 및 머신러닝 애플리케이션의 확산은 네트워킹 인프라에 대한 새로운 수요를 창출하고 있으며, 시스코는 이 분야의 상당한 전문성을 보유한 만큼 향후 몇 년간 지속적인 성장이 기대된다.