5곳 이상 기관이 등급 3개월 연속 상향한 '19개주'

향후 30% 이상 주가 상승여력 보유 '6개주' 주목

이 기사는 6월 23일 오후 3시23분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 배상희 기자 = 중국 본토 A주에서 실적은 주가 상승의 핵심 동력 중 하나가 됐다. 5월 이후 시장은 실적 공시 공백기에 진입했으며, 투자자들이 얻어갈 수 있는 최신 재무 정보의 지침이 부족한 상황이다.

그 가운데 현지 증권기관이 수개월 연속 투자 등급을 상향 조정한 종목 리스트가 공개돼 주목된다. 해당 종목들에는 대체로 실적 펀더멘털(기초체력) 개선 가능성에 대한 긍정적 평가가 내포돼 있다는 점에서, 향후 주가 상승 여력 또한 높을 것으로 기대돼서다.

실적 발표 공백기에 접어든 지금, 해당 리스트는 투자자들이 향후 주가 상승 잠재력이 큰 종목들을 선별하는데 중요한 참고 자료가 될 수 있다는 점에서 주목해볼 필요가 있다.

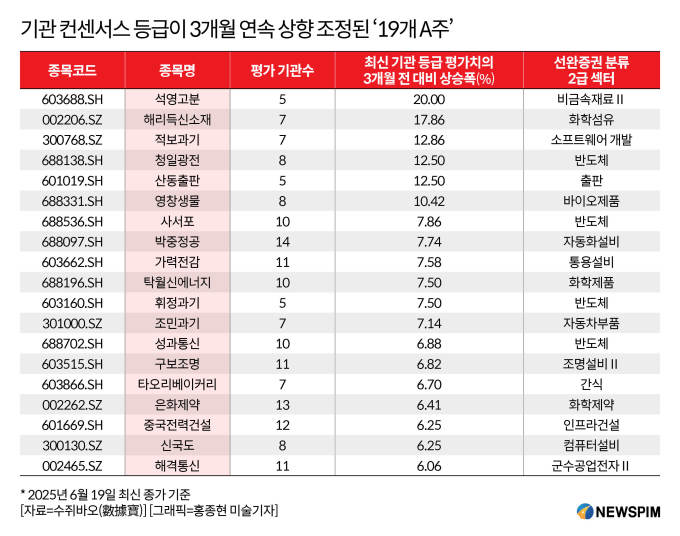

◆ 3개월 연속 기관 투자등급 상향 '19개주'

중국 관영 증권시보(證券時報) 산하의 데이터 산출 플랫폼 수쥐바오(數據寶)에 따르면 6월 19일 기준 △평가 기관수가 5곳 이상이고 △기관이 컨센서스(공통된 의견)로 도출한 투자등급이 3개월 연속 상향 조정되고 △최신 기관의 등급 평가치가 3개월 전 대비 6% 이상 오른 종목 등 3대 기준에 부합하는 종목을 추린 결과 19개주로 압축됐다.

이들 종목들은 현재 시장의 높은 관심도와 향후 주가의 상승여력에 대한 시장의 긍정적 평가를 반영한다는 점에서 투자대상 선정의 중요한 팁으로 활용될 수 있다.

* 일반적인 중국 기관 투자등급별 주가상승 전망

① 매수 : 향후 6개월 내 주가 상승폭이 15% 초과

② 비중확대 : 향후 6개월 내 주가 상승폭이 5~15%

③ 중립 : 향후 6개월 내 주가 등락폭이 -5~5%

④ 비중축소 : 향후 6개월 내 주가 흐름이 시장 평균 대비 5~15% 약함

⑤ 매도 : 향후 6개월 내 주가 흐름이 시장 평균 대비 15% 이상 약함

핵심 공업용 광물 원료인 석영모래 제조사 석영고분(603688.SH)은 기관들의 최신 등급 평가치가 3개월 전 대비 20% 상승해 차트에 이름을 올렸다.

석영고분의 주력 생산 제품은 고순도 석영모래, 고순도 석영관, 석영 도가니 등이다. 해당 제품들은 반도체, 태양광, 광섬유, 광전자, 수처리 등의 분야에 광범위하게 응용된다.

1분기 말 기준 석영고분을 보유한 북상자금(北上資金∙북향자금, 홍콩증권거래소를 통해 A주로 유입된 외국인 투자금)과 공모펀드의 유통주식 보유 비율은 각각 1.97%와 2.41%였다.

2024년 석영고분의 영업수익(매출)과 순이익은 각각 전년 대비 83.2%와 93.4% 줄었다. 올해 1분기의 경우 각각 전년 동기 대비 35.5%와 66.7% 하락해 마이너스 성장을 이어갔다.

실적 둔화의 핵심 요인은 태양광 산업의 침체로 수요가 줄고 제품 가격 또한 하락한 데 따른 영향이다. 앞서 2022년과 2023년 연간 순이익 성장률은 274.48%와 378.92%로 폭발적인 성장세를 기록했다.

방정증권(方正證券)은 석영고분은 전 세계에서 고순도 석영모래의 대규모 양산 기술을 보유한 몇 안 되는 기업 중 하나로, 고순도 석영모래 분야의 국산화 대체를 주도하고 있다고 평가했다. 향후 공급망의 자주적 통제에 따른 수요 확대가 회사의 반도체 석영 소재 출하를 가속화하고, 이를 통해 실적이 개선될 것으로 예상하며 최초로 '강력 추천' 등급을 부여했다.

산업용 폴리에스테르 섬유 제품을 생산하는 해리득신소재(002206.SZ)는 최신 등급 평가치가 3개월 전 대비 17.86% 상승했다.

회사의 주력 생산 제품은 폴리에스터 필라멘트사, 폴리아미드 필라멘트사, 플라스틱 필름 등이다.

뚜렷한 실적 개선세를 보이며 올해 1분기 해리득신소재의 매출과 순이익은 각각 전년 동기 대비 5.2%와 86.95% 증가했다.

절상증권(浙商證券)은 해리득신소재는 차량용 폴리에스터 필라멘트사와 코드섬유(Cord Fabric) 업계의 선두주자로서, 공업용 폴리에스터 필라멘트사 업황이 회복되는 가운데 베트남 생산공장에서 관세 우위도 지니고 있어 향후 실적이 개선 여력이 크다고 평가하며 '매수' 등급을 부여했다.

네트워크∙데이터 보안과 애플리케이션 서비스에 관여하는 적보과기(300768.SZ)는 서버 로드 밸런싱(서버 부하를 분산시켜 성능을 최적화하는 방법), 애플리케이션 최적화, 보안 방어 등과 관련한 솔루션을 제공하고 있다.

적극적인 연구개발을 통해 축적된 데이터 보안 및 인공지능(AI) 분야에서의 혁신력은 적보과기의 핵심 경쟁력 중 하나다. 2024년 연구개발 비용률은 23.07%에 달했다.

지난해 연구 성과를 살펴보면, 데이터 보안 분야에서는 API 데이터 보안 위험 모니터링 능력을 강화했으며, AI 기술력을 활용해 각종 잠재적인 데이터 유출 위험을 지능적으로 탐지할 수 있게 했다. 2024년 하반기에는 대형 모델을 활용해 데이터 분류 및 등급화 분야에서 돌파를 이뤘으며, 구조화된 분류 및 등급화 정확률이 90%를 넘어섰다. AI 기술력도 지속적으로 강화, 지속적으로 수직 분야의 보안 대형 모델을 심층적으로 연구해왔으며 보안 운영, 데이터 분류 및 등급화, 인공지능 에이전트 등을 출시했다.

지난해 영업수익과 순이익은 각각 전년 대비 11.68%와 27.26% 올랐다. 다만, 올해 1분기의 경우 매출은 9.57% 늘었으나 순이익은 16.6% 줄어든 것으로 집계됐다.

<3개월 연속 기관의 등급 상향② 30% 이상 상승여력 보유 'A주'>로 이어짐.

[본 기사는 정보를 제공하기 위한 것이며, 투자를 권유하거나 주식거래를 유도하지 않습니다. 해당 정보 이용에 따르는 책임은 이용자 본인에게 있습니다.]

pxx17@newspim.com