신경내분비 종양 적응증 승인, 시장 확대 기대

하반기 잔잘린티닙 주요 데이터 발표 예정

머크와 협력으로 신장암 치료제 개발 박차

이 기사는 5월 15일 오후 4시58분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 김현영 기자 = 미국 바이오 제약사 엑셀리시스(종목코드: EXEL)의 주가가 14일(현지 시각) 뉴욕증시에서 45.29달러까지 뛰어 사상 최고가를 기록했다. 2025년 1분기에 신장세포암종(RCC) 치료제인 카보메틱스(Cabometyx, 성분명: 카보잔티닙)의 매출이 크게 늘면서 월가 예상을 훌쩍 뛰어넘는 실적을 달성한 덕분이다.

엑셀리시스 경영진은 8년여 만에 처음으로 1분기에 연간 가이던스를 상향 조정했고, 월가에선 카보메틱스의 신경내분비 종양(NET) 적응증 추가 승인과 잔잘린티닙의 개발 진전으로 향후 몇 년간 안정적인 성장을 전망한다. 특히 올해 하반기에 예정된 여러 임상시험 결과가 회사의 미래 방향성을 결정짓는 중요한 지표가 될 것으로 보인다.

◆ 1분기 실적, 예상치 크게 상회...연간 가이던스 $1억 상향조정

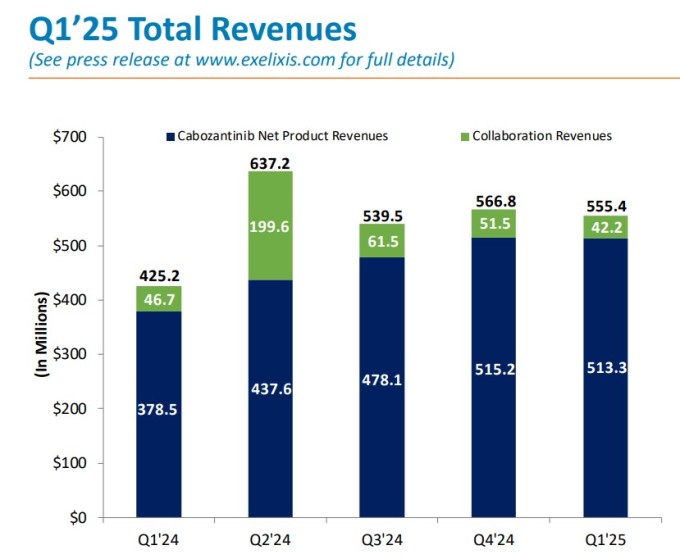

미국 캘리포니아주 샌프란시스코 인근도시 앨러미다에 본사를 둔 엑셀리시스의 1분기 총 매출액은 5억5540만 달러로 전년 동기의 4억2520만 달러에서 30.6% 증가하며 월가 컨센서스 예상치인 5억300만 달러를 크게 웃돌았다. 엑셀리시스의 주력 항암제인 카보메틱스의 미국 내 순매출이 5억1330만 달러에 달하며 전년 대비 36% 성장한 영향이 컸다.

마이클 모리세이 엑셀리시스 최고경영자(CEO)는 "엑셀릭시스는 카보메틱스 수요 증가, 새로운 환자의 사용 개시, 매출 증가에 힘입어 2025년 1분기에 뛰어난 재무 성과를 달성했다"고 밝혔다.

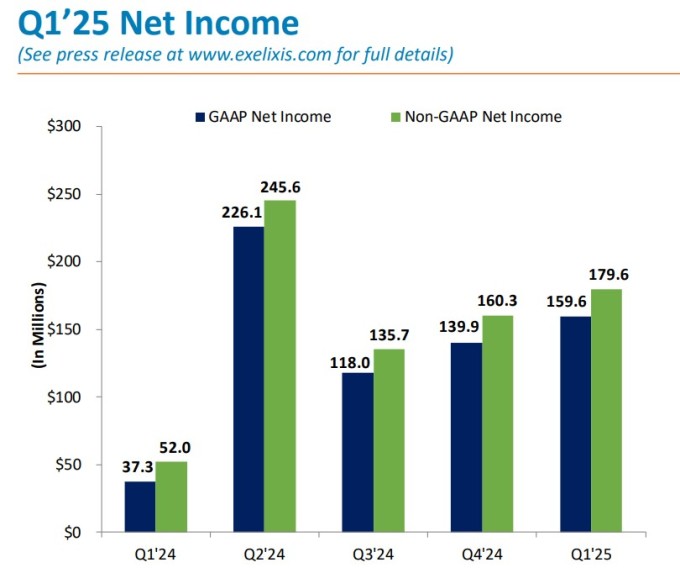

엑셀리시스는 일반회계원칙(GAAP)에 따라 1억5960만 달러(주당 0.55달러)의 순이익을 기록했다. 이는 지난해 같은 기간의 3730만 달러에서 무려 332% 증가한 수준이다. 비GAAP 기준 순이익은 1억7960만 달러(주당 0.62달러)로 전년 동기의 5200만 달러(주당 0.17달러)에서 대폭 개선되었으며, 주당 0.42달러를 기대한 월가의 조정 주당순이익(EPS) 추정치를 훌쩍 뛰어넘었다.

이러한 호실적에 힘입어 회사는 2025년 연간 매출 전망을 이전 21억5000만~22억5000만 달러에서 22억5000만~23억5000만 달러로 1억 달러 상향 조정했다. 순 제품 매출 가이던스도 20억5000만~21억5000만 달러로 똑같이 1억 달러 올렸다. 투자자들은 올해 말까지 추가 가이던스 인상이 이어질 것으로 전망하며 엑셀리시스 주식 매수에 나섰다.

◆ TKI 항암제 카보메틱스(카보잔티닙)

카보메틱스는 진행성 신장 및 간암 치료를 위한 다중 티로신 인산화효소 억제제(TKI)다. 미국에서 진행성 신장세포암종(RCC) 환자의 치료를 위한 단독요법 및 브리스톨 마이어스 스퀴브의 면역 항암제 옵디보(니볼루맙)와의 1차 병용요법으로 승인됐으며, 이전에 소라페닙으로 치료받은 적이 있는 간세포암종(HCC) 환자의 치료제로도 승인됐다.

카보메틱스는 전략적 시장 점유율 확보와 장기 생존 데이터에 힘입어 신장세포암종(RCC) 치료에서 강력한 성과를 보이고 있다. 최근 신경내분비 종양(NET)에 대한 적응증 확대는 추가 성장을 견인할 것으로 예상된다. 올해 3월 미 식품의약국(FDA) 승인으로 카보메틱스는 치료 전력이 있는 진행성 신경내분비 종양 환자들에게 사용될 수 있게 됐다.

신경내분비 종양으로의 라벨 확장 이전에 2025년 1분기 오프 라벨 사용의 정확한 영향은 수치화할 수 없었지만, 경영진은 이 또한 매출에 기여했다고 밝혔다. 회사는 신경내분비 종양 시장이 신장세포암종 시장과 유사하게 100억 달러에 도달할 수 있다고 본다.

모리세이 CEO는 14일 열린 뱅크오브아메리카(BofA) 증권의 2025년 헬스케어 콘퍼런스에서 신경내분비 종양 시장에서 유일한 브랜드 경구 치료제로서 카보메틱스의 고유한 입지에 대한 자신감을 표명했다. 공식적인 신경내분비 종양 치료제 출시에 힘입어 시장은 2025회계연도 매출 성장이 가속화하고 회사의 가이던스가 추가 상향 조정될 가능성이 있다고 전망한다.

◆ FDA, 신경내분비 종양(NET) 치료제로 추가 승인

엑셀리시스는 카보메틱스가 FDA로부터 적응증 추가를 승인받았다고 지난 3월 26일 발표했다. 새로 추가된 카보메틱스의 적응증은 치료 전력이 있는 절제수술 불가성, 국소진행성 또는 전이성, 고도분화성 췌장 신경내분비 종양을 앓고 있는 12세 이상의 소아·성인 환자들을 치료하는 용도이다.

임상 3상 CABINET 시험에서 카보메틱스는 일차적으로 종양이 발생한 부위나 등급과 무관하게 종양의 진행 속도를 유의미하게 둔화시키며 효과를 입증했다. 이에 따라 업계에서는 소마토스타틴 수용체 발현과 기능적 상태를 근거로 환자들에게 제한없이 사용할 수 있는 새롭고 중요한 치료 대안이 확보됐다며, FDA의 적응증 추가 승인이 유의미한 진전이라는 평가가 나왔다.

신경내분비 종양(NET)은 호르몬을 생성하는 신경내분비계 세포에 생기는 종양으로, 발병률이 인구 10만 명당 1.5명으로 알려진 희귀암이다. 신경내분비계 세포는 장기 전체에 분포하고 있기 때문에 위, 소장 등 소화기관뿐만 아니라 폐, 췌장 등 다양한 장기에서 발생할 수 있다.

◆ 신속한 시장 침투...성장 가속화 기대

엑셀리시스는 신경내분비 종양 치료제로 카보메틱스의 승인을 받은 직후 신속한 시장 진출을 이뤄냈다. 회사는 1분기 실적 발표에서 영업팀의 공격적인 노력을 강조했는데, 출시 후 처음 3주 이내에 처방 의사의 70% 이상에 도달하는 데 성공했다. 빠른 시장 침투율은 향후 추가적인 매출 성장 잠재력을 시사하는 만큼 이는 중요하게 여겨진다.

모리세이 CEO는 1분기 실적 발표 보도자료에서 "3월 말 미국 규제당국의 승인을 받은 후 몇 시간 내에 진행성 신경내분비종양(NET) 적응증에 대한 카보메틱스 출시를 신속하게 행동에 옮겼다"고 강조했다. 이어 "초기 반응에 매우 만족하며, NET 적응증 관련 모멘텀을 구축하고 2025년 추가 매출 기회가 더 명확해지면 2025년 재무 가이던스를 추가 업데이트할 계획"이라고 덧붙였다.

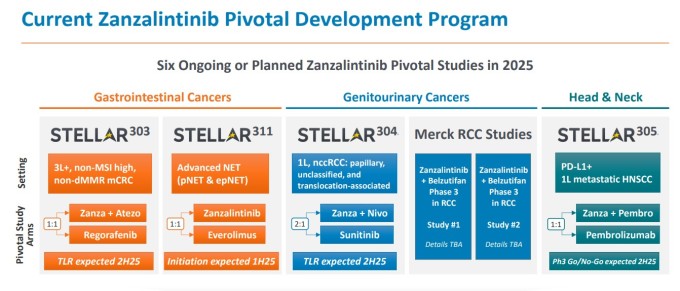

◆ 차세대 성장동력 잔잘린티닙의 잠재력

엑셀리시스는 파이프라인을 지원하기 위해 연간 약 10억 달러를 연구개발(R&D)에 투자하고 있으며, 덕분에 앞으로 더 좋은 소식이 있을 수 있다. 올해 하반기에 여러 임상시험에서 중추적인 결과가 발표될 예정이며, 이에 따라 종양 시장에서 회사의 입지가 한층 강화할 수 있다.

엑셀리시스는 종양학 포트폴리오를 강화하기 위한 전략의 일환으로 잔잘린티닙(zanzalintinib) 개발에 주력하고 있다. 올해 하반기에는 전이성 대장암(mCRC)에 대한 STELLAR-303 임상시험과 비투명 세포 신장세포암종(nccRCC)에 대한 STELLAR-304 임상시험에서 잔잘린티닙을 평가한 결과가 발표될 예정이다. 두경부 편평세포암종(HNSCC)에 대한 STELLAR-305의 3상 진행 여부도 결정된다.

시장 전문가들은 잔잘린티닙은 카보메틱스보다 더 넓은 스펙트럼의 암종을 대상으로 하고 있어, 성공적으로 개발된다면 엑셀리시스의 성장세가 한층 가속화될 수 있다고 예상한다. 특히 전이성 대장암 분야는 경쟁이 치열하지만 시장 규모가 크기 때문에 STELLAR-303 임상 결과가 긍정적이라면 회사의 가치가 크게 상승할 것이란 전망이 나오고 있다.

상반기 중에는 신경내분비 종양 대상 STELLAR-311 임상시험 개시와 함께 머크(MRK)와의 협력을 통한 신장세포암종(RCC) 치료제 개발도 진행할 예정이다. 머크와의 파트너십은 비용과 위험을 공유하면서 잔잘린티닙의 잠재력을 극대화하기 위한 전략적 조치로 간주된다. 이번 파트너십은 보조 RCC 치료에서 새로운 표준을 설정하는 것을 목표로 하며, 이는 앞으로 카보메틱스의 독점권 상실(2030년 예상) 영향을 완화할 수 있을 것으로 예상된다.

▶②편에서 계속됨