아케소와 서밋의 전략적 파트너십

화학요법 병용 임상시험과 OS 중요성

이 기사는 4월 25일 오후 4시59분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

<① 서밋, 사상 최고가...'이보네시맙' 병용요법도 표준치료법 제쳐>에서 이어짐

[서울=뉴스핌] 김현영 기자 = 2022년 12월 서밋 테라퓨틱스(종목코드: SMMT)는 이보네시맙에 대한 라이선스를 획득하기 위해 중국 바이오 제약사 아케소(9926.HK)와 최대 50억달러 규모의 파트너십 계약을 맺었다.

서밋은 아케소에 계약금으로 5억달러와 향후 규제 및 상용화 마일스톤 달성 여부에 따라 최대 45억달러와 로열티를 추가로 지급하는 조건으로 미국, 캐나다, 유럽연합(EU), 일본에서 이보네시맙을 개발하고 상용화할 권리를 확보했다. 아케소는 중국을 포함한 다른 지역에서 개발 및 상용화 권리를 계속 보유한다.

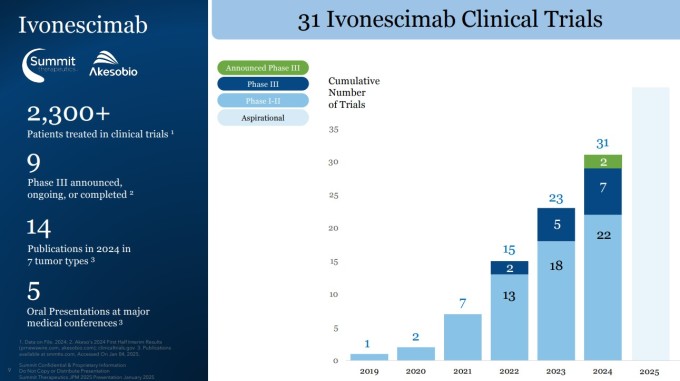

이보네시맙은 중국과 호주에서는 'AK112'로, 미국, 캐나다, 유럽, 일본 등 서밋의 라이선스 지역에서는 'SMT112'로 알려져 있다. 현재까지 임상 연구에서 전 세계적으로 2300명 이상의 환자에게 투여되었으며, 미국 FDA로부터 HARMONi 임상시험 환경에 대해 패스트 트랙 지정을 받았다.

◆ 서밋 테라퓨틱스 개요와 사업 방향

2003년 1월 설립돼 영국 애빙던과 미국 캘리포니아주 멘로파크에 본사를 두고 있는 서밋 테라퓨틱스는 종양학(암)을 중심으로 미충족 의료 수요를 해결하는 치료법을 발견·개발·상용화하는 바이오 제약사다. 새로운 메커니즘과 정밀 항생제 개발을 통해 획기적인 파이프라인 제품으로 포트폴리오 확장을 꾀하고 있다.

키트루다의 성공적인 경쟁자로 주목받고 있는 이보네시맙의 발전은 화이자(PFE)의 관심도 끌었다. 현재 서밋과 화이자는 화이자의 여러 항체-약물 결합체(ADC)와 함께 이보네시맙을 연구하기 위한 파트너십을 맺었다.

◆ 투자자들의 열광적 반응, 폭발적 주가 상승

서밋의 주가는 23일 급등에 이어 24일 장 초반 35.39달러로 사상 최고가를 경신한 뒤 36.91달러까지 추가 상승했다. 이날 시가총액은 245억1000만달러에서 270억7000만달러로 증가했다. 종가인 36.70달러(10.44% 상승)를 기준으로 주가는 올해 들어 105.66%, 최근 1년 사이 933.80% 폭등한 상태다.

지난해 5월 28일에는 주가가 2.10달러에 불과했지만, 2024년 5월 보고된 HARMONi-2 예비 결과는 서밋의 시가총액을 약 17억달러에서 약 77억달러로 끌어올렸고, 2024년 9월에 전체 데이터 세트가 공개되면서 시총은 200억달러를 넘어서는 수준으로 더욱 증가했다.

◆ 월가 투자은행의 낙관적 전망

CNBC 집계에 따르면 서밋 기업 분석에 나선 월가 투자은행(IB) 10곳은 모두 "사라"를 외치고 있다. 이 중 3곳은 '강력 매수', 7곳은 '매수' 의견이다. 이들이 제시한 향후 12개월 목표주가의 평균은 31.89달러로, 현재 주가는 이를 이미 13.11% 웃돌고 있다. 월가의 최고 목표주가는 44달러, 최저 목표주가는 5달러다.

23일 캔터 피츠제럴드는 이보네시맙이 비소세포폐암(NSCLC)에서 새로운 표준 치료법이 될 잠재력이 있다고 강조하며 서밋에 '비중 확대' 투자의견을 재차 부여했다. 캔터 피츠제럴드 애널리스트는 이보네시맙의 잠재적 시장 가치에 대해 "약물이 우수하다고 입증되면 이보네시맙의 매출액이 1000억달러에 이를 수 있다"고 예측했다.

24일 H.C.웨인라이트도 '매수' 투자의견을 유지하면서 월가 최고 목표주가인 44달러를 재확인했다. H.C.웨인라이트는 HARMONi-6 임상 시험의 긍정적인 결과가 이전의 성공적인 데이터를 글로벌 규모로 재현할 수 있는지에 대한 우려를 완화할 수 있다고 봤다. 2025년 말에서 2026년 초 사이에 예상되는 HARMONi-2 임상 시험의 전체 생존율(OS) 데이터 발표를 주가 상승의 중요한 촉매제로 보고 있다.

◆ 시장 전망과 도전 과제

업계에서는 키트루다의 2028년 특허 만료로 인해 2027년 매출이 361억달러로 정점을 찍을 것으로 예측하고 있다. 반면 이보네시맙은 2029년에 블록버스터에 등극하여 2030년 매출이 162억달러에 달할 것으로 전망한다.

일각에선 이보네시맙이 현재 대부분의 비소세포폐암 환자에게 표준 치료법으로 사용되는 키트루다와 화학요법 병용요법에 대해 직접적인 비교 시험을 하지 않았다는 점을 한계로 지적하고 있다. 그러나 베이진의 테빔브라 화학요법 병용 임상시험에서도 유의미한 결과가 나오면서 이러한 우려가 완화되고 있으며, 규제당국의 승인을 받는 데 큰 도움이 될 전망이다.

앞으로의 과제는 지금까지 항 VEGF 약물이 무진행 생존기간(PFS)에는 도움이 되는 것으로 나타났지만, 전체 생존율(OS) 개선으로 이어지지 않았다는 점이다. 따라서 2025년 말에서 2026년 초 사이에 발표될 것으로 예상되는 HARMONi-2 임상 시험의 전체 생존율 데이터가 이보네시맙의 미래를 결정할 중요한 지표가 될 것으로 보인다.