A주 대표 수혜주 '자금광업' 성장세 긍정론

자금광업에 대한 기관 평가, 경쟁우위 분석

금∙구리 가격 지속 상승 전망, 성장여력 진단

이 기사는 3월 28일 오후 4시57분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 배상희 기자 = <금∙구리 가격 지속 상승① 기관 긍정 평가 '자금광업'>에서 이어짐.

◆ '풍부한 자원량 & 생산량' 등 경쟁우위 확보

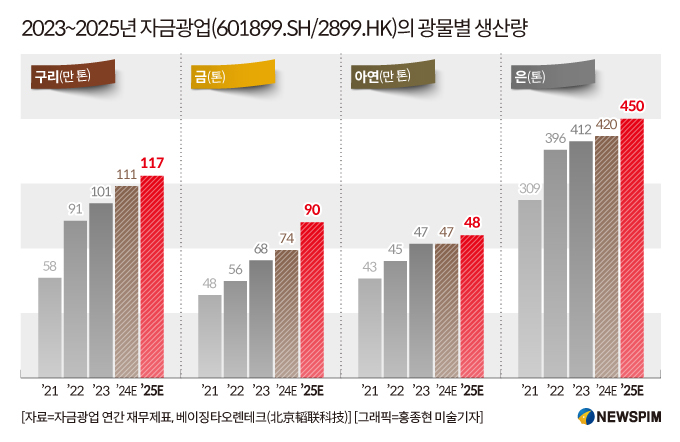

30여 년의 역사를 거쳐 선도적인 글로벌 광업기업으로 성장한 자금광업(紫金礦業·ZIJIN MINING 601899.SH/2899.HK)은 구리, 금, 아연(납), 은, 리튬 등 광물 자원을 개발하고 있다. 특히, 자금광업의 양대 성장동력은 구리와 금으로 자원보유량과 생산량에서 우월한 경쟁우위를 보유하고 있다.

풍부한 광물자원 보유량은 자금광업의 핵심 경쟁력 중 하나로 꼽힌다. 2023년 말 기준 자금광업의 보유 자원량과 매장량은 구리가 9547만 톤(t), 금이 3465 t, 아연(납)이 1240만 t, 은이 2만2773 t에 달했다.

2020년부터 2023년까지 광물 생산량의 연평균 성장률(CAGR)은 구리가 약 30%, 금이 15% 이상이다. 전세계 상위 15대 광물기업 중 3년 연속 구리 실질 생산량이 목표치에 부응한 유일한 기업이자 구리와 금 생산량이 가장 빠른 기업 중 하나로 꼽힌다.

자금광업 연간 재무제표에 따르면 금 생산량과 자원량은 아시아에서 1위, 전세계에서 10위권 안에 든다. 2023년 기준 자금광업은 보유하고 있는 광산에서 68t의 금을 생산했다.

구리의 경우 2023년 생산량이 101만 t에 달해, 중국을 포함한 아시아에서 유일하게 구리 생산량 100만 t을 돌파한 광물기업이 됐다. 해당 생산 규모는 글로벌 구리 생산 기업 중에서는 상위 5위권에 드는 수준이다.

여기에 자금광업은 △역주기 인수합병 전략 △자체적 탐사 장비 개발 △효율적인 광산운영 모델을 통한 비용 절감 등에서도 업계 선도적인 수준의 경쟁우위를 보유하고 있다.

① 역주기 인수합병 전략 : 자금광업은 전문적인 분석 결정 능력 등을 기반으로 금속 가격이 상대적으로 낮을 때 금광과 구리광산 인수를 추진하는 '역주기 인수합병 전략'을 추진해왔고, 이에 구리광산과 금광 인수 비용이 업계 평균치 대비 현저히 낮다. 이후 모회사와 자회사 실적 합산+생산능력 확대 속에 금속 가격 상승에 따른 지속적인 수혜를 기대할 수 있다는 점에서 경쟁우위가 있다.

② 자체적 탐사 장비 개발 : 자금광업은 중국 내 최초로 글로벌 수준의 최첨단 탐사 장비를 자체 개발한 기업이다. 50% 이상의 구리와 금, 90% 이상의 아연(납) 자원을 자체 개발한 탐사 장비를 통해 확보했으며, 이를 통해 탐사 비용 또한 전세계 경쟁사 대비 현저히 낮췄다.

③ 광산운영 : 자금광업은 자체적으로 광석 개발 프로세스의 각 단계를 통합적으로 관리하는 '5단계 광석 개발 프로세스의 일체화(礦石流五環歸一)' 모델을 구축했다. 구체적으로 지질 탐사, 채광, 선광, 야금, 환경보호의 광석 개발 프로세스 5단계를 통합적으로 연구하고 관리함으로써 비용 효율을 높이는 것이 골자다.

실제로 해당 광산운영 모델을 통해 자금광업은 생산 및 운영 비용을 크게 낮추는 동시에 자원 개발의 친환경화+저탄소화+고효율화+지속가능화 등을 실현했다. 이는 자금광업이 높은 비용 효율 경쟁우위를 앞세워 전세계 대형 프로젝트 건설 및 운영에 지속 참여할 수 있는 결정적인 배경이 되고 있다.

◆ 고공행진 '금∙구리 가격' 상승세 지속 전망

무엇보다 자금광업의 성장성을 긍정적으로 평가하는 가장 큰 이유는 앞으로도 지속될 금과 구리의 가격상승세다.

올해 들어 미국 도널드 트럼프 행정부의 관세 정책으로 불확실성이 확대되고 중동지역의 지정학적 긴장감이 고조되며 안전자산 선호도가 확대, 국제 금값이 연일 치솟고 있다.

세계황금협회 보고서에 따르면 2024년 한 해 동안 금값은 총 40차례 최고가를 경신했고, 글로벌 투자가 확대되며 글로벌 금 ETF는 4년만에 처음으로 연간 순유입을 달성했다.

올해 들어서도 금값은 가파르게 치솟으면서, 국제 금값은 올해 3월 사상 처음으로 온스당 3000달러 선을 돌파하는 등 올해 들어 17번이나 최고가를 경신했고, 연내 누적 상승폭은 15%에 달했다.

해외 기관들은 일제히 금값 상승 전망을 내놓으며 연내 온스당 최대 3500달러까지 오를 것으로 예상한다.

골드만삭스는 2025년 말 금값 예상치를 기존의 온스당 3100달러에서 3300달러로 높였다.

뱅크오브아메리카(BOA) 또한 2025년 금값 평균치를 기존의 온스당 2750달러에서 3063달러로, 2026년 온스당 2625달러에서 3350달러로 상향 조정했다. 향후 2년간 최대 3500달러까지도 치솟을 수 있다고 예상했다.

시티은행은 향후 3개월 간 금값이 온스당 3200달러까지 오를 것으로 예상했다. 이는 기존에 시티은행이 내놓은 금값 전망치 대비 온스당 200달러 높은 수준이다. 특히, 미국에 대한 불확실성이 계속 확대될 경우 2025년 말 금값은 온스당 3500달러까지 치솟을 것이라는 관측을 내놨다.

트럼프 행정부의 관세 정책을 둘러싼 불확실성과 이에 따른 공급부족 우려 속에 사상 최고치를 경신하며 고공행진 중인 구리 가격에 대해서도 지속적인 상승 전망이 나온다.

런던금속거래소(LME)에서 구리 선물 가격은 3월 26일(현지시간) 기준으로 연내 10% 이상 올랐고, 뉴욕상품거래소(COMEX)에서 거래된 구리 선물 가격은 연내 30% 정도, 3월 들어서만 15% 정도 오른 상태다.

미국 관세정책의 윤곽이 뚜렷해지는 시점까지는 구리 매집 현상이 이어질 가능성이 크고, 이러한 이유에서 국내외 기관들은 구리 가격의 상승세가 2분기까지 이어질 것으로 예상한다.

pxx17@newspim.com