A주 대표 수혜주 '자금광업' 성장세 긍정론

자금광업에 대한 기관 평가, 경쟁우위 분석

금∙구리 가격 지속 상승 전망, 성장여력 진단

이 기사는 3월 28일 오후 4시56분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 배상희 기자 = 미국 도널드 트럼프 행정부의 관세정책 리스크로 최근 금∙은∙구리 가격이 크게 오른 가운데, 중국증시에서는 비철금속 섹터 대표 종목들의 상승모멘텀이 확대되고 있다.

중국 국유 광물 개발업체 자금광업(紫金礦業·ZIJIN MINING 601899.SH/2899.HK)은 이러한 흐름의 중심에 선 대표 종목 중 하나다.

방대한 자원 보유량과 안정적 실적 성장세, 탐사 장비 개발 기술력, 비용 관리 능력 등 다양한 측면에서 경쟁 우위를 보유하고 있는 귀금속·비철금속 섹터 대장주로, 금과 비철금속 가격 고공행진 속 그 성장성에 대한 긍정적 평가가 나와 주목된다.

◆ 해외기관 '자금광업 성장 긍정론', 그 배경은?

글로벌 투자은행(IB) 모건스탠리는 3월 25일 발표한 연구보고서를 통해 구리 가격이 역대 최고치에 가까워진 상황이나 자금광업의 주가는 여전히 저평가되고 있다고 판단하면서 비중확대(Overweight) 투자 의견을 제시했다.

모건스탠리는 보고서에서 자금광업 수익 확대의 핵심 동력인 금과 구리 평균가가 전년 대비 두 자릿수의 성장률을 기록한 가운데, 높은 원가통제 능력 및 비용절감 효율이 자금광업의 실적 성장을 이끌었다고 판단했다.

지난해 자금광업의 구리 생산 단위 원가는 전년 대비 1% 감소했고, 순 재무 비용이 12억 위안 감소하여 차입 비용 비율을 3.8%로 낮췄다. 모건스탠리는 2025년 채굴 단위 원가는 임금 비용 상승과 품위 저하로 약간 상승할 것으로 예상되지만, 자금광산의 판매, 관리 및 재무 비용 측면의 우수한 통제 능력이 안정적인 순이익률을 지탱해줄 것으로 내다봤다.

자금광업은 광물 생산량을 안정적으로 늘리기 위해, 광산 확장 및 잠재적 인수 등을 계획 중이다.

현재 추진 중인 주요 광산 확장 프로젝트로는 콩고의 카모아 카쿨라(Kamoa-Kakula) 구리 광산 3기 프로젝트(2025년 예상 생산량은 전년 대비 32% 증가), 시짱(西藏∙티베트) 쥐룽(巨龍) 구리 광산 2단계 프로젝트(2025년 말 생산 예정) 등을 들 수 있다.

2025년 자금광업의 금 생산량은 85톤(t)으로 전년 대비 17% 증가하고, 구리 생산량은 115만 t으로 전년 대비 8% 늘어날 것으로 추산된다.

모건스탠리는 자금광업이 광산 확장 측면에서 우수한 실적을 보였으며 원가 통제 측면에서도 뛰어난 성과를 보였다고 평했다. 이는 자금광업의 실적이 향후 몇 년간 8~10%의 연평균 성장률(CAGR)을 이어가는데 있어 큰 동력이 될 것으로 예상된다.

이러한 긍정적 평가 속에 모건스탠리는 자금광업의 A주 목표가를 주당 25위안으로 상향 조정했다. 3월 27일 A주의 최신 종가는 A주는 17.86위안이다. 12개월 선행 주가수익비율(PER)은 13배, 기업전체가치(EV)와 영업활동을 통해 얻은 이익(EBITDA)과의 관계를 나타내는 밸류에이션 지표인 EV/EBITDA는 8.9배다.

H주의 목표가는 23.7 홍콩달러(HKD)로 책정됐다. H주 최신 종가는 17.82 HKD다. 12개월 선행 PER은 12배, EV/EBITDA 배수는 7.7배다. 모건스탠리는 구리 가격이 이미 역사적 최고치에 근접했음에도 불구하고 자금광업의 밸류에이션은 여전히 매력적이라고 평가했다.

모건스탠리는 자금광업의 2025년과 2026년 조정 후 주당순이익(EPS)은 각각 10%와 13% 증가할 것으로 예상했다. 이는 주로 구리와 금 가격에 대한 긍정적인 전망과 자금광업의 우수한 원가 통제 능력을 감안해 도출된 평가다.

◆ '생산량+가격 상승, 원가 하락', 순익 최고치

자금광업에 대한 긍정적 투자 평가가 나오는 배경 중 하나는 최근 공개된 자금광업의 우수한 2024년 실적이다.

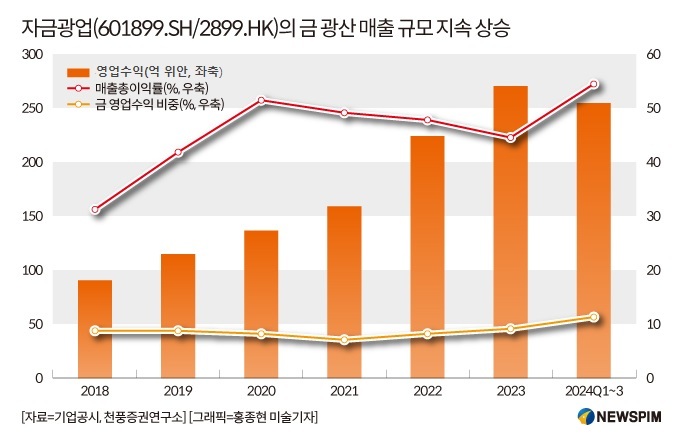

3월 21일 공개된 자금광업의 2024년 실적 성적표에 따르면 연간 영업수익(매출)은 3036억 위안으로 3.5% 증가했고, 지배주주 귀속 순이익은 320억5000만 위안으로 전년 대비 51.8% 증가, 역대 최고기록을 경신했다.

4분기 단일 분기 기준으로 매출과 순이익은 각각 734억4000만 위안과 76억9000만 위안으로 각각 전년 동기 대비 7.1%와 55.3%의 성장률을 기록했다.

화원증권(華源證券)에 따르면 2024년 구리, 금, 은과 철, 아연(납) 광물의 매출 비중은 각각 28%, 50%, 19%, 4%, 매출총이익률(GPR, 매출액에서 매출원가를 뺀 마진율)은 45%, 30%, 20%, 5%를 기록했다.

이처럼 우수한 실적을 기록할 수 있었던 것은 지난해 '자금광업 핵심 광물의 생산량과 가격 동시 상승+원가 절감'에 따른 결과다.

1. 구리

①생산량 증가 : 2024년 구리 생산량은 107만 톤(t)으로 전년 대비 5.9% 증가했다. 2025년 생산량 목표치는 전년 대비 7.5% 늘린 115만 t이다. 구리 생산량을 지탱해줄 주요 광산 프로젝트로는 세르비아에 위치한 추카루 페키(Čukaru Peki) 구리 광산과 보르 구리 광산, 콩고민주공화국의 카모아 카쿨라(Kamoa-Kakula) 구리 광산 3단계와 콜웨지(KOLWEZI) 구리∙코발트 광산, 그리고 시짱(西藏∙티베트) 쥐룽(巨龍) 구리 광산 등이다.

②가격 상승 : 2024년 구리 정광 평균 가격은 t당 5만6000 위안으로, 전년 대비 14% 상승했다. 지난해 미국 연방준비제도(연준∙Fed)의 통화 완화 정책 전망이 이어진 가운데, 구리 광물 공급 부족 우려가 확대된 것이 가격 상승세를 이끌었다.

③원가 하락 : 구리 정광의 단위당 원가는 t당 1만9000 위안으로, 전년 대비 4.3% 줄었다. 매출총이익률은 66%를 기록했다. 자재 구매 비용 감소와 채굴 외주 공사 비용 감소 등에 따른 결과다.

2. 금

①생산량 증가 : 2024년 금 생산량은 73t 으로, 전년 대비 7.4% 증가했다. 2025년 생산량 목표치는 전년 대비 16.4% 늘린 85 t이다. 금 생산량을 지탱해줄 주요 프로젝트는 콜롬비아의 부리티카(Buritica) 금광, 가이아나의 아우로라(Aurora) 금광, 노튼골드필드, 룽난자금광업(隴南紫金) 등이다.

②가격 상승 : 2024년 금 정광 평균 가격은 그램당 504위안으로, 전년 대비 33.2% 상승했다. 지정학적 갈등 심화, 미국 연방준비제도의 금리 인하 주기 시작, 각국 중앙은행의 지속적인 금 매입 등 다양한 요인이 금값을 끌어올렸다.

③원가 하락 : 2024년 금 정광의 단위당 원가는 그램당 158위안으로, 전년 대비 0.43% 하락했다.

<금∙구리 가격 지속 상승② 기관 긍정 평가 '자금광업'>으로 이어짐.

pxx17@newspim.com