30% 이상 상승여력 보유 '21개 잠재성장주'

이 기사는 3월 11일 오후 3시26분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 배상희 기자 = <시장 관심도의 '바로미터'① 기관평가에서 도출한 '투자방향'>에서 이어짐.

◆ AI 추론 수요 확대, 상승주기 진입 '반도체株'

인공지능(AI) 열풍 속 상승 사이클로 진입한 반도체 산업은 중국 당국의 기술혁신 지원 정책방향과 맞물려 최근 시장의 높은 관심을 받고 있는 대표적인 영역으로 꼽힌다.

2024년 12월 글로벌 반도체 판매액은 569억7000만 달러로, 전년 동기 대비 17.1% 증가했다. 2024년 한 해 글로벌 반도체 판매액은 전년 동기 대비 19.1% 증가한 6173억 달러로, 주로 로직 칩과 메모리 분야의 기여도가 컸다.

중국은하(中國銀河)증권은 3월 6일 발표한 최신 보고서를 통해 반도체 산업에 '추천' 투자 등급을 부여했다.

보고서는 딥시크가 출시한 오픈소스 저비용 모델을 통해 AI 대형 모델의 상업화가 가속화되고, 올해 추론 모델 수요가 빠르게 증가할 것으로 예상하면서 국산 연산 칩 분야의 선두주자로 중앙처리장치(CPU) 및 도메인컨트롤유닛(DCU) 칩 기술 영역의 대표기업인 해광정보(688041.SH)를 대표적 수혜주로 꼽았다.

딥시크는 스케일링 법칙(scaling laws, 학습 데이터 양과 컴퓨팅 능력이 증가하면 AI 모델의 성능도 이에 비례해 향상된다는 개념)을 깨지는 못했지만, AI 응용과 하드웨어 보급을 가속화했다고 보고서는 평가했다. 이는 AI가 소비전자 제품의 교체와 관련 단말기 하드웨어 발전을 촉진할 것으로 예상하면서 스마트 오디오 시스템 온 칩(SoC) 연구개발 업체 항현과기(恒玄科技 688608.SH)를 추천주로 꼽았다.

여기에 프리미엄 수동 부품의 기술국산화 가속화에 따른 수혜주로 세라믹 전자 부품 및 원재료 생산업체 삼환그룹(三環集團 300408.SZ)과 신형 정밀 전자 부품 생산업체 순락전자(順絡電子 002138.SZ)를 주목할 종목으로 선정했다.

현재까지 상하이증권거래소 산하의 기술주 전용 시장인 과창판(科創板∙커촹반)에 상장된 100여 개의 반도체 종목이 우수한 실적 성적표를 내놨는데, 해광정보와 항현과기도 그 안에 포함됐다.

해광정보는 뛰어난 프리미엄 프로세서 설계 능력, 효율적인 제품 대체 능력, 강력한 업계 선도 능력을 바탕으로 2024년 영업수익(매출)과 순이익 증가율이 모두 50%를 초과했으며, 최근 3년간 58.29%에 달하는 매출 성장률을 기록했다.

스마트 오디오 SoC 제조업체 항현과기의 실적은 더욱 두드러진다. 2024년 영업수입과 지배주주 귀속 순이익은 32억6300만 위안과 4억6000만 위안으로 전년 동기 대비 각각 49.94%와 271.7% 증가했다.

항현과기는 2025년 에지AI(Edge AI, 고성능 AI 칩을 탑재해 기존의 클라우드가 아닌, 단말기기에서 직접 데이터를 처리하는 기술) 발전의 새로운 기회를 잡고, 스마트 웨어러블과 스마트 홈 시장에서의 발전에 집중할 것이라고 밝혔다.

반도체 메모리 제품 연구개발 업체 백유존저과기(佰維存儲∙바이윈스토리지 688525.SH)의 경우 2024년 영업수익은 67억400만 위안으로 전년 동기 대비 86.71% 늘었고, 지배주주 귀속 순이익은 67억400만 위안으로 흑자 전환에 성공했다.

백유존저과기가 생산하는 ePOP 등 대표적 스토리지 제품은 저전력, 빠른 응답, 경량 소형 등의 장점을 가지고 있어 제품 성능이 우수하다는 평가를 받고 있다. 국내외 대형 스마트 AI 글래스 브랜드와 스마트 웨어러블 전자제품 브랜드인 메타(Meta), 로키드(Rokid), 레이냐오촹신(雷鳥創新), 구글(Google), 샤오톈차이(小天才) 등에 공급되고 있다.

2010년부터 자체 패키징 테스트 능력을 구축한 백유존저과기는 업계에서 가장 먼저 스토리지 연구개발과 패키징 테스트 일체화를 실현, 자체 개발한 메모리 제품은 스마트 웨어러블 영역에서 강한 경쟁 우위를 보유하고 있다.

개원증권(開源證券)은 알리바바를 필두로 국내 클라우드 업체들의 자금 투자 확대에 힘입어, AI 응용 실현이 가속화될 것으로 예상하면서 AI 비즈니스 모델이 선순환할 것으로 기대된다고 평했다.

특히, 스토리지는 업스트림 컴퓨팅 설비와 다운스트림 단말 장치 영역을 관통하는 중요한 영역으로서 하반기 AI 열풍이 이끌 핵심 성장 영역 중 하나가 될 것으로 예상했다. 이와 함께 메모리 모듈 제조업체인 백유존저과기, 덕명리(德明利 001309.SZ), 강파룡(江波龍 301308.SZ)을 추천주로 꼽았다.

◆ 30% 이상 주가 상승여력, 21개 잠재 성장주

중국 관영 증권시보(證券時報) 산하의 데이터 산출 플랫폼 수쥐바오(數據寶)에 따르면 지난주 현지 증권기관에 의해 투자평가가 상향 조정된 종목은 2개로 중앙처리장치(CPU) 등 최첨단 프로세서 연구개발 업체 해광정보(海光信息∙HYGON, 688041.SH)와 헤드헌팅, 채용 프로세스 아웃소싱에 관여하는 인적 자원 솔루션 제공업체 과예국제(科銳國際∙Career International 300662.SZ)가 그것이다.

4개 현지 증권사에 의해 3월 추천주로도 선정된 해광정보는 국산 연산 칩 분야의 선두주자로, CPU 및 도메인컨트롤유닛(DCU) 칩 기술 영역에서 국내 선두 위치에 있다는 평가를 받고 있다. '신촹(信創, 정보기술응용혁신)+연산'의 국산화 침투율이 지속적으로 높아짐에 따라 향후 성장할 수 있는 여력이 매우 크다는 평가다.

광대증권(光大證券)은 해광정보가 생산하는 DCU 제품이 이미 바이두와 알리바바 등 빅테크의 인증을 받았으며, 중국산 소프트웨어와 하드웨어를 통합한 AI 기반 시설을 구축한 상태로 향후 관련 산업과 함께 동반성장이 기대되는 대표적 종목이라 평했다.

재신증권(財信證券)은 해광정보의 2025년 주가매출비율(PSR, 주가/주당매출액=시가총액/매출액, 한 주당 얼마의 매출액을 벌어들이는가를 보여주는 밸류에이션 측정 지표)을 30배 정도로 부여하고, 대응 목표 시가총액을 4262억 위안으로 설정해 '매수'로 상향 조정했다.

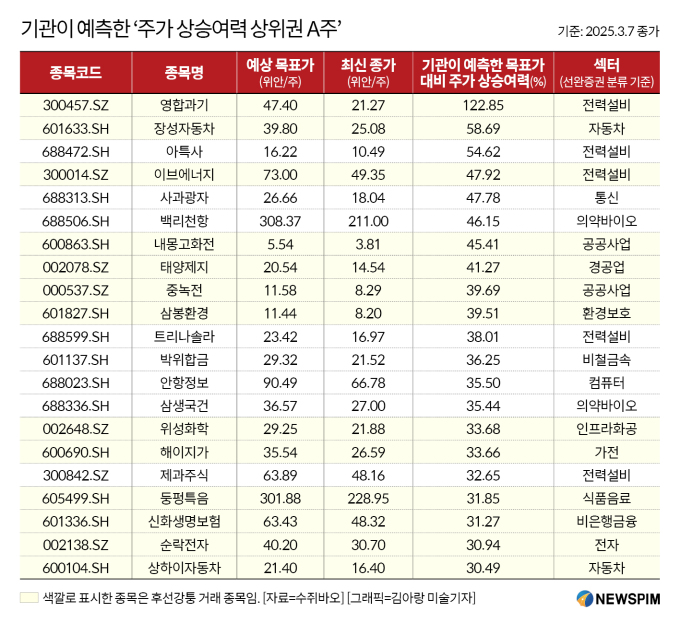

금주 기관의 평가를 받은 종목 중 기관이 예측한 목표가 대비 최신 종가가 향후 30% 이상 더 상승할 수 있는 여력을 보유한 종목은 21개로 집계됐다.

그 중 리튬 배터리 생산 장비 연구개발 업체 영합과기(300457.SZ)는 3월 7일 최신 종가(21.27위안) 기준 122.85%의 주가 상승 여력을 보유해 1위를 차지했다.

전고체 배터리 테마주에도 속하는 영합과기는 적층 공정장비 업계의 선도 기업으로, 전고체 배터리 제조에 필요한 고속 적층 공정 기술력을 보유하고 있다. 천풍증권(天風證券)은 최신 투자 보고서를 통해 영합과기에 처음으로 '매수' 의견을 부여하고 최고 목표가를 47.4 위안으로 제시했다.

2위는 장성자동차(長城汽車∙창청자동차∙GWM 601633.SH/2333.HK)로 3월 7일 종가(25.08위안) 기준 향후 58.69%의 주가 상승 여력을 보유하고 있는 것으로 기관들은 평가했다.

[본 기사는 정보를 제공하기 위한 것이며, 투자를 권유하거나 주식거래를 유도하지 않습니다. 해당 정보 이용에 따르는 책임은 이용자 본인에게 있습니다.]

pxx17@newspim.com