10억명 증발했던 전 세계 관광객수 강한 회복세

한국 관광수지 적자 심각…원화약세로 반전될까

중국 무비자로 중국인 관광객 증가 기대

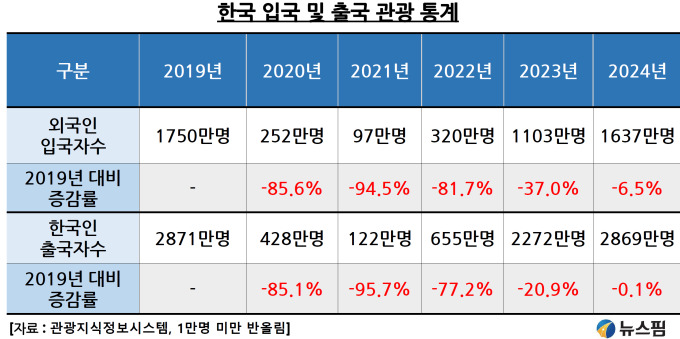

[서울=뉴스핌] 한태봉 전문기자 = 전 세계 관광객수의 극적인 변화는 코로나19 이전과 이후로 나뉜다. 특히 한국은 '코로나19'가 유행하기 이전인 2019년에 1750만명의 외국인 관광객을 유치했다. 역대 최대 실적이다. 이에 관광업계에서는 조만간 2000만명 유치가 가능할 거라는 낙관론이 대세를 이루기도 했다.

하지만 코로나19로 인해 국가가 봉쇄된 2021년에는 2년 전보다 무려 -94.5% 감소한 97만명 입국에 그쳤다. 다행히 2024년부터 분위기가 다시 바뀌고 있다. 한류, K팝, K드라마의 인기에 힘입어 한국의 수도인 서울은 세계 최고의 관광지 중 하나로 다시 부상했다.

|

2024년에 한국에 입국한 외국인 수는 1637만명이다. 최전성기였던 2019년 대비 -6.5%까지 감소율이 축소됐다. 그럼에도 아직은 갈 길이 멀다. 2024년에 한국인 출국자수는 2869만명으로 외국인 입국자수의 1.8배에 달한다.

냉정하게 판단해 보면 한국의 관광 매력도가 여전히 낮다는 사실을 확인할 수 있다. 반면 옆나라인 일본의 2024년 관광객수는 2019년의 3190만명보다 무려 497만명(27%) 증가한 3687만명을 기록했다. 새로운 사상최대치다. 고무된 일본정부는 관광객 목표를 4000만명으로 상향한 상태다.

|

국적별 한국 입국자수를 살펴보면 중국 관광객 감소폭이 크다는 사실이 확인된다. 2019년에 602만명에 달했던 중국 관광객은 2024년에 460만명으로 -24% 감소했다. 다행히 올해 들어 중국 관광객수는 훨씬 더 늘어날 전망이다. 중국정부가 2025년말까지 중국 방문 한국인의 비자면제정책을 시행한 덕이다.

이로 인해 한국인들의 중국 방문이 증가하고 있다. 이에 따라 한국정부도 중국인 유치를 위해 중국 단체관광객을 대상으로 한시적인 무비자 한국 입국 허용을 검토 중이다. 이런 조치들이 현실화될 경우 한국을 방문하는 중국인 관광객수는 큰 폭 증가할 가능성이 크다.

◆ 한국 관광수지 적자 심각…원화약세로 관광객 늘까?

현재 한국의 관광수지 적자는 심각한 수준이다. 원인은 당연이 한국에 들어오는 관광객보다 해외여행을 떠나는 관광객이 압도적으로 많기 때문이다. 일례로 2024년에 한국을 방문한 일본인 관광객수는 322만명인데 비해 일본을 방문한 한국인 관광객수는 882만명에 달한다. 2.5배가 넘는 격차다.

|

2019년에 한국의 관광수지 적자는 무려 12조3000억원(85.2억달러)원을 기록했다. 다음해인 2020년에는 '코로나19'로 인해 출국자수와 입국자수가 동반 감소하면서 4조6000억원(31.8억달러) 수준까지 급감했다. 하지만 2024년에는 다시 사상 최대치인 14조6000억원(100.4억달러)의 적자를 기록했다.

그럼에도 올해만큼은 관광수지 적자가 개선될 가능성이 높다고 보는 이유는 크게 3가지다. 첫째는 기록적인 원화약세다. 현재 원/달러 환율은 1450원 수준이다. 외국인들 입장에서는 한국 방문 비용이 과거보다 다소 낮아졌다. 둘째는 한국인들의 해외여행이 원화 약세로 소폭 감소할 수 있다는 점이다. 셋째는 중국의 무비자 정책에 힘입어 한국과 중국 상호 간 관광객이 증가할 거라는 기대다.

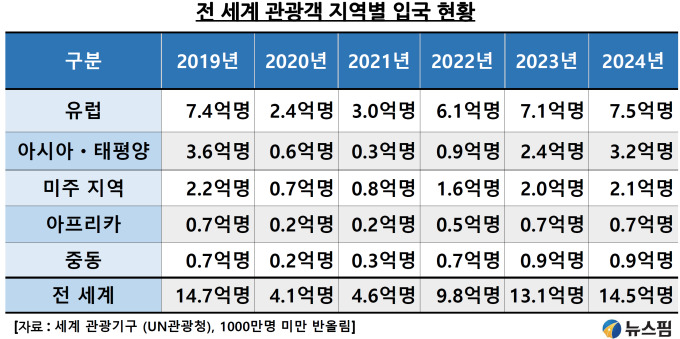

한국뿐 아니라 전 세계 관광객수도 올해 사상최대치를 경신할 거라는 전망이다. 'UN 세계 관광 기구' 자료에 따르면 2019년 전 세계 관광객수는 14억7000만명으로 사상 최대치를 기록했다.

|

하지만 이후 코로나19 영향으로 2020년에는 -72% 급감한 4억1000만명으로 쪼그라들었다. 무려 10억명 이상의 관광객이 증발한 셈이다. 다행히 2024년에는 다시 14억5000만명까지 회복됐다. 'UN 세계 관광 기구'는 올해 관광객수가 2024년 대비 3~5% 증가하며 사상최초로 15억명을 돌파할 것으로 전망했다.

◆ 한국 입국 관광객 증가 시 수혜주는? 차라리 미국 주식

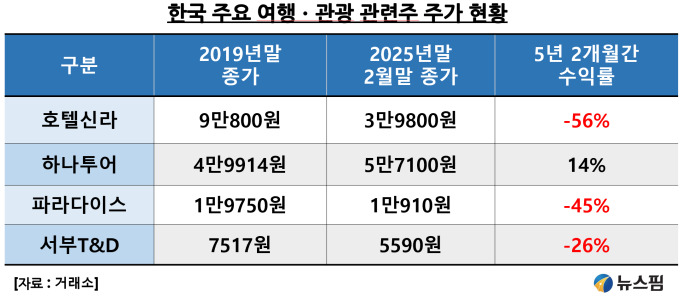

지난 몇 년간 한국의 여행ㆍ관광 관련 주식은 약세를 면치 못했다. '코로나19'가 유행하기 전인 2019년말 기준 주가와 2025년 2월말 기준 주가를 살펴보면 대부분 큰 폭 마이너스를 기록 중이다. 호텔신라는 -56%, 파라다이스는 -45%, 서부T&D는 -26%의 부진한 수익률을 보이고 있다.

|

하나투어만이 유일하게 아웃바운드 여행이 살아나면서 14%의 플러스 수익률을 기록했을 뿐이다. 이 마저도 미국 빅테크 기업들의 눈부신 상승률과 비교하면 거의 제자리 걸음에 가깝다. 한국 주식 투자자들의 허탈감이 극심한 이유다.

◆ 관광객수 증가에도 여행업 큰 폭 실적개선은 어려워

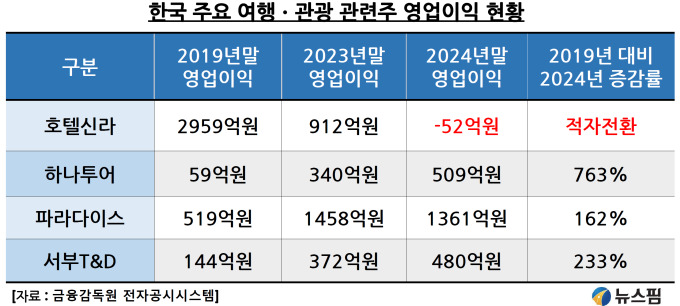

이제 투자자들이 궁금해하는 건 과연 2025년에는 상황이 좋아질 지 여부다. 각 회사별 영업이익을 살펴보면 가장 부진한 종목은 면세점 사업이 주력인 '호텔신라'다. 2024년에 -52억원의 영업이익으로 적자 전환했다. 2019년에 무려 2959억원의 영업이익을 올렸다는 점에서 격세지감이다.

|

한국인의 해외여행은 정상화됐지만 고환율과 소비여력 둔화로 한국인의 면세점 쇼핑규모는 회복되지 않았다. 또 인천공항 영업장의 임대료가 큰 폭 상승한 점도 호텔신라의 수익성 악화에 영향을 미쳤다. 인천공항뿐 아니라 홍콩과 싱가포르 공항도 마찬가지다.

단체관광에서 개별 관광으로 선호도가 바뀌고 있는 점도 면세점 산업에는 부정적이다. 특히 중국인의 한국 면세점 쇼핑이 예전 같지 않다. 호텔신라의 실적이 단기간에 개선되기는 쉽지 않은 상황이다.

반면 여행업 1위 기업인 하나투어는 실적에 비해 주가가 낮은 모양새다. 2019년 영업이익 59억원에서 2024년 영업이익은 509억원으로 763% 증가했다. 그럼에도 같은 기간 주가상승률은 고작 14%에 그쳤다. 올해 가장 큰 호재는 중국 무비자 정책이다. 또 올해 5월과 10월의 황금연휴 감안 시 아웃바운드 패키지 여행 수요 증가로 양호한 실적이 예상된다.

카지노 1위 기업은 파라다이스는 2019년 영업이익 519억 대비 2024년 영업이익은 1361억원으로 162% 성장했다. 하지만 직전 년도인 2023년 대비해서는 -7% 감소했다. 파라다이스 카지노의 주요 고객은 일본과 중국 관광객이다.

문제는 2030년 개장을 목표로 일본 오사카에 신규 카지노 설립이 계획돼 있다는 점이다. 이럴 경우 드롭액 감소가 불가피해 장기적인 악재로 인식되고 있다. 하지만 단기적으로는 올해 중국인 관광객수가 큰 폭 회복될 것으로 기대된다. 따라서 단기 트레이딩 관점에서는 주가상승을 기대할 만하다는 분석이다.

서부T&D는 용산의 서울드래곤시티 호텔을 보유한 기업이다. 2019년 144억원의 영업이익이 2024년에는 480억원으로 233% 급증했다. 서울드래곤시티 호텔은 한국 최대 규모인 1730실의 객실을 자랑한다. 저가형인 '이비스스타일'과 중가형인 '노보텔', 고가형인 '그랜드 머큐어 엠버서더' 등 3개 브랜드가 있다.

서울드래곤시티 호텔은 외국인 관광객이 급증하던 시기에 부푼 기대를 안고 착공해 2017년 10월에 개장했지만 중국 사드 보복의 폭탄을 맞아 상당히 고전했다. 이후 업황이 회복될 만하니 코로나19 전염병이 닥쳐 호텔 영업에 애를 먹었다.

결국 서부티엔디는 3개의 호텔 브랜드 중 최상급인 그랜드 머큐어 엠버서더를 떼어내 '신한서부티엔디 리츠'에 넘겼다. 하지만 코로나 종료와 함께 호텔 실적이 큰 폭 개선돼 2023년 평균 객단가는 15만원, 2024년 평균 객단가는 17만원으로 상승 중이다.

코로나19 영향으로 지난 몇 년간 밀레니얼 힐튼 호텔(1조500억원), 쉐라톤 서울 팔래스 강남 호텔(3500억원), 르 메르디앙 호텔(7000억원), 프라마 호텔(4000억원), 크라운 호텔(2500억원), 머큐어 앰버서더 홍대(2400억원) 등이 연달아 매각된 점이 서울 호텔의 객단가 상승에 긍정적인 영향을 미쳤다.

또 에어비앤비가 1만개가 넘는 것으로 추정되는 서울의 불법 숙박업 영업에 대해서는 2025년 11월부터 적극 제재하겠다는 방침을 밝힌 바 있다. 이 또한 호텔업에는 호재다.

그럼에도 서부T&D의 주가가 부진한 이유는 주주 친화적이지 않은 대주주 영향이 가장 크다는 분석이다. 서부T&D의 최대주주 및 특수관계인의 주식보유 물량은 51%가 넘는다. 주가가 하락해도 굳이 소액주주들의 눈치를 안 봐도 되는 구조다. 오히려 주가가 낮은 게 상속에는 더 유리하다. 이에 따라 회사 실적은 개선됐음에도 주가는 오히려 하락했다.

한국 투자자들이 한국 주식보다는 미국에 상장된 '에어비앤비', '부킹홀딩스', '익스피디아' 같은 글로벌 1등 여행 관련 주식에 훨씬 더 깊은 관심을 보이는 이유기도 하다.

longinus@newspim.com