"트럼프 2.0은 변화의 중대 시점, 과거 금 강세로"

"미국 투자는 고수해야, 구조적인 성장 우위 입증"

CPI 초점, 맥도날드·코카콜라 등 결산 발표 나서

이 기사는 2월 10일 오후 2시45분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

<[뉴욕 주간 프리뷰] 트럼프에 허둥대는 장세, "BIG 트레이드로 가라①">에서 이어짐

[서울=뉴스핌] 이홍규 기자 = 그가 미국 국채 강세를 전망한 것은 정부지출이 되레 제한될 것이라는 전망을 배경에 두고 있다. 현재 미국의 재정적자는 GDP 대비 9% 수준인데 이런 상황에서 행정부가 공화당 내 재정 보수파의 지지를 얻어 감세 등의 정책을 추진하려면 정부지출 축소가 불가피하다고 봤다. 트럼프 대통령이 대선 전후로 지출 확대를 암시하는 발언을 내놨지만 결과적으로는 다른 항목에서의 긴축에 의해 상쇄될 것이라는 얘기다.

|

4. BIG 트레이드II

하트넷 전략가는 신설된 정보효율부(DOGE)를 통해 최대 5000억달러(GDP의 1.5%) 예산 절감이 가능할 것으로 봤다. 대대적인 연방정부 기관의 구조조정을 통해 예산 삭감이 전개될 것으로 예상되는 만큼 결국엔 고용시장 둔화의 결과를 낳을 것이라는 게 그의 설명이다. 미국 공공부문(정부·교육·의료)은 전체 고용의 3분의 1을 차지한다. 이밖에 그는 주요 분쟁 지역에서의 전쟁 종식과 함께 국방비 감액 가능성까지 점쳤다.

국제 주식의 강세 지속을 예상한 이유는 트럼프 행정부의 공격적인 통상 기조로 중국과 유럽의 통화·재정정책의 완화가 기대되고 지정학적 측면에서는 '리스크온' 분위기가 조성될 것이라는 전망을 배경에 두고 있다. 트럼프 행정부가 달러에 대해 국제적 위상을 더 높이고 싶어 하면서도 환율 측면에서는 자국 산업에 유리한 약세를 유도할 것으로 전망되는 만큼 국제 주식에 유리한 환경이 조성될 것이라는 전망이다.

|

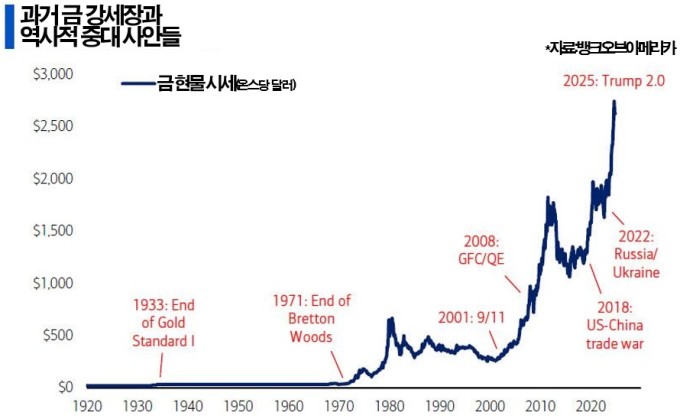

금에 대해서는 현재 트럼프 행정부의 상황이 과거 강세를 유발했던 역사적 중대 국면과 비슷하다고 봤다. 그에 따르면 과거 1930년대 대공황이나 1970년대 스태그플레이션, 9/11 테러, 글로벌 금융위기, 2020년대 포퓰리즘 확대 등 중대 사건이 발생할 때마다 강세를 보였는데 트럼프 2기 행정부 역시 미국의 근본적인 체제 변화를 가져올 중대 시점이라는 것이다. 반이민 정책강화, 무역정책 재편, 공공부문 고용 감축 등을 근거로 들면서다.

5. "미국 고수"

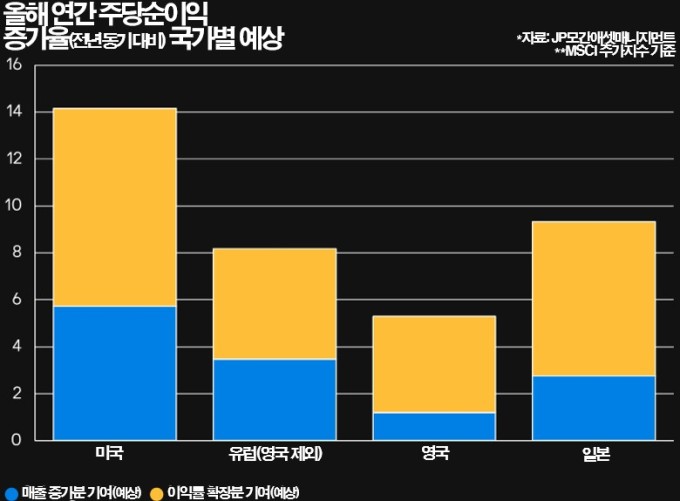

일부 전문가는 미국 주식 투자를 고수하라는 의견을 유지하고 있다. 주요국 중에서 경제나 기업 실적이 미국만큼 성장하는 곳은 없기 때문이다. 에로 미국 S&P500 기업의 연간 이익 증가율은 올해 14%가 예상되지만 유럽 주가지수 스톡스600의 예상 증가율은 8%(LSEG 집계)다. 또 미국 주식의 밸류에이션이 부담이 된다고 해도 이익 증가율을 감안한 PEG(주가이익성장배율)와 같은 지표로 보면 큰 차이가 나지 않는다는 설명도 뒤따른다.

미국 주식시장의 우월한 성과는 최근 수년에 걸친 단기간의 현상이 아니라 장기적으로 전개됐다는 점에서 구조적인 것으로 봐야 한다는 게 이들의 주장이다. 세계 최대 규모의 내수 시장과 기축 통화인 달러를 기반으로 한 안정적인 성장세, 기술 혁신과 세계 대기업의 본산이라는 미국의 강점은 오랜 기간에 걸쳐 검증된 사실이므로 높은 투자 매력도는 계속된다는 것이 그 요지다.

|

데이터트렉의 니콜라스 콜라스 공동창업자의 분석에 따르면 지난 10년 동안 S&P500의 연평균 수익률은 13%인 한편 일본과 유럽, 신흥국은 각 6%, 5%, 3%로 비교적 저조했다. 가장 많이 올랐다는 유럽마저도 반토막에 못 미친 셈이다. 또 1900년부터 현재까지 실질 기준으로 봤을 때 미국은 6.6%, 국제 주식은 4.5%로 조사됐다. 스테이트스트리트글로벌마켓츠의 켈라 세더 전략가는 "미국과 다른 국가의 경제적 격차는 여전히 크다"며 "미국 우선 투자 전략을 유지한다"고 했다.

6. CPI 초점

한편 이번 주 미국 주식시장은 12일 공개되는 소비자물가지수(CPI) 1월분 결과를 주시하고 있다. 야후파이낸스가 파악한 이코노미스트 컨센서스에 따르면 1월 CPI 상승률은 전년동기 대비 2.9%로 전월과 동일할 것으로 예상된다. 식품과 에너지 항목을 제외한 근원 상승률은 3.1%로 12월 3.2%에서 둔화가 전망됐다. 다음 날 나오는 생산자물가지수(PPI) 1월분(상승률 3.1% 예상←12월 3.3%)에도 초점이 모아진다.

CPI 지표가 예상을 웃돈다면 연방준비제도(연준)의 정책금리 인하 시기가 더 지연될 것이라는 염려가 확산할 수 있다. 현재 금융시장이 예상하는 연준의 올해 정책금리 인하 횟수는 1차례 정도로 대폭 후퇴한 상태다. B라일리파이낸셜의 아트 호건 전략가는 "예상치를 웃도는 물가 상승률이 현재 유일한 우려 요인"이라며 "[웃돌 경우] 현재 금리 수준이 장기화할 우려가 있다"고 했다.

이번 주에는 맥도날드(MCD, 10일 개장 전)와 코카콜라(KO, 11일 개장 전 ), 슈퍼마이크로컴퓨터(SMCI, 11일 마감 후), 에어비앤비(ABNB, 13일 마감 후) 등이 분기 결산을 발표한다. 현재까지 S&P500 기업 중 62%가 넘는 곳이 4분기 결산을 발표한 가운데 현재까지 관련 수치만 보면 4분기 주당순이익은 전년동기 대비 16% 증가가 예상된다. 3년 만에 가장 큰 폭의 증가세가 점쳐지고 있는 것으로 올해 초 11.8%에서 크게 상향된 수치다.

bernard0202@newspim.com