인수 가격 너무 낮다 '지적'

가격 절충·성사 여부 주시

이 기사는 1월 15일 오후 1시49분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 황숙혜 기자 = 빌 애크먼의 하워드 휴즈 홀딩스(HHH) 인수가 성사되면 10억달러를 웃도는 딜이 될 전망이다. 애크먼은 '현대판 버크셔 해서웨이'가 탄생하게 될 것이라며 인수 제안의 목적을 밝혔다.

자신이 이끄는 헤지펀드 업체 퍼싱 스퀘어 캐피탈 매니지먼트를 보다 거대한 투자 회사로 재탄생시킨다는 복안이다.

상장 회사의 지분을 제한적인 규모로 매매해 투자 수익률을 올리는 데 만족하지 않고 성장 잠재력을 지닌 기업의 경영권을 놓고 거대한 사모펀드 업체나 그 밖에 투자 회사와 경쟁할 정도로 세력을 확대하겠다는 의미로 풀이된다.

애크먼은 1월13일 투자자들에게 보낸 서한에서 "버핏 회장에게 미안할 말이지만 하워드 휴즈가 현대판 버크셔 해서로 거듭나 기업들의 경영권을 확보하게 될 것"이라고 밝혔다.

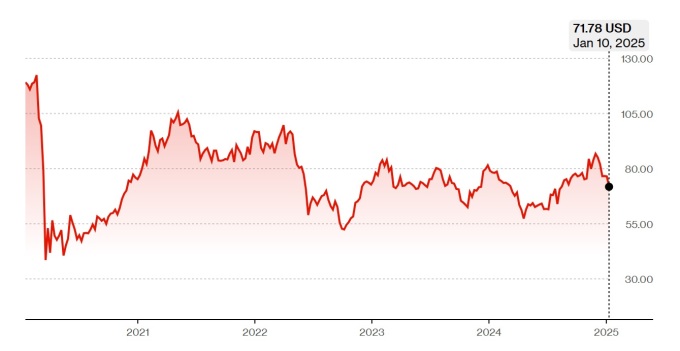

주요 외신에 따르면 하워드 휴즈 홀딩스의 지분 38%를 보유한 퍼싱 스퀘어는 지분율을 69%까지 늘린다는 계획이다. 인수 제안 가격은 주당 85달러.

인수 제안서는 애크먼이 하워드 휴즈의 회장직을 맡고, 투자 대상 기업들을 결정하는 데 별도의 팀을 영입한다는 내용이 포함돼 있다. 다만, 기존 최고경영자인 데이비드 오라일리의 부동산 사업 부문 리더십을 그대로 유지한다는 입장이다. 아울러 하워드 휴즈의 모든 직원들의 고용 역시 변함이 없을 것이라는 입장을 분명히 했다.

퍼싱 스퀘어가 하워드 휴즈에 처음 투자한 것은 2010년 11월. 당시 주당 47.62달러에 지분을 매입했고, 총 투자 금액은 2억5000만달러였다. 퍼싱 스퀘어는 하워드 휴즈 투자로 지난 14년간 35%의 총 수익률을 올렸다. 연평균 수익률이 2.2%에 그친 셈이다.

그런데도 애크먼이 하워드 휴즈의 인수에 나선 데는 그럴 만한 이유가 있다고 주요 외신들은 설명한다. 영국 파이낸셜타임스(FT)는 하워드 휴즈가 보유한 부동산 자산 이외에 그룹의 대규모 현금흐름과 대차대조표에 적시된 수 십억 달러의 현금 자산까지 애크먼의 구미를 당길 만 하다고 평가했다.

퍼싱 스퀘어가 기존의 투자 자금에 하워드 휴즈의 재정적인 힘을 통합해 타깃으로 결정한 기업의 경영권을 확보할 여력을 키운다는 복안이다.

시장 전문가들은 애크먼이 창사 후 처음으로 퍼싱 스퀘어 지분을 10% 매각해 외부 주주들을 영입한 데 이어 이번 하워드 휴즈 홀딩스의 인수 움직임이 구조적 변혁의 결정판이라고 말한다.

암스테르담 증시에 상장됐던 퍼싱 스퀘어를 뉴욕으로 이전하고 수 년간 합병안을 검토했던 애크먼은 딜이 불가능하다는 판단을 내리고 직원들 및 외부 투자자들로 구성된 컨소시엄을 구성해 하워드 휴즈의 지배 지분을 인수하기로 한 것.

퍼싱 스퀘어의 지주회사가 애크먼의 회사들과 관련 없는 주주들로부터 하워드 휴즈의 주식 1180만주 가량을 매입할 계획이다.

애크먼은 이와 함께 소규모 컨소시엄을 구성해 파트너들을 초청할 수 있다고 밝혔다. 해당 투자자들은 퍼싱 스퀘어가 통제하는 법인을 통해 지분 인수에 참여하게 되며, 수 년간 주식 매각 제한(록업, lockup) 계약을 따라야 할 것이라고 그는 전했다.

이와 별도로 하워드 휴즈는 회사채 발행을 통해 신규 자금을 조달하고, 이를 통해 5억달러 규모의 자사주를 매입할 예정이다.

2024년 8월 그는 퍼싱 스퀘어가 기존에 보유하지 않은 하워드 휴즈의 지분을 확보하기 위한 작업을 제퍼리스 파이낸셜 그룹과 추진중이라고 밝힌 바 있다.

이처럼 애크먼의 하워드 휴즈 인수 움직임은 수 년간 설계된 일이고, 오랜 기간 애크만을 지켜본 투자자들은 언젠가 그가 하워드 휴즈를 합병하거나 아예 인수할 것으로 예상했다.

하워드 휴즈의 시가총액은 약 40억달러로 파악됐다. 애크먼이 모델로 삼는 버크셔 해서웨이의 기업 가치 9560억달러와 비교하면 보잘것없는 수치다.

버핏에게 관심을 가진 투자자라면 누구나 알 듯 그의 투자 왕국은 1960년대 섬유회사 버크셔 해서웨이에서 출발했다.

버핏은 이를 지렛대 삼아 다수의 기업들을 인수했고, 특히 대규모 장기 유동성을 가진 보험사들을 인수해 현금 자산을 운용하는 전략으로 자산을 불렸다.

애크먼이 하워드 휴즈 인수를 성사시키고 버핏에 필적할만한 운용 성과를 올릴 수 있을 것인가는 지켜 볼 일이다. 다만, '캐시 카우(cash cow)'를 손에 쥔 행동주의 투자자가 월가를 호령하고 나설 것이라는 기대가 월가에 번진다.

파이퍼 샌들러는 보고서를 내고 "하워드 휴즈의 이익이 기업 가치에서 차지하는 비중은 약 3분의 1에 불과하다"며 "나머지 기업 가치는 모두 추진중인 개발 프로젝트로 구성된다"고 전했다.

업체가 매 분기마다 걷어들이는 임대 수입이 전부가 아니라는 얘기다. 애크먼이 주시하는 부분 역시 업체가 당장 손에 쥔 현금보다 자산 가치라는 설명이다. 하워드 휴즈를 깊이 파고들수록 더 높은 가치를 발견하게 된다는 것.

파이퍼 샌들러는 이번 보고서에서 하워드 휴즈의 가치를 주당 95달러로 판단했다. 1월14일(현지시각) 종가 77.84달러보다 22% 높은 수치다.

일부에서는 애크먼이 제안한 인수 가격이 적정 수준에 못 미친다는 의견을 내놓았다. 보이어 밸류 그룹의 조나단 보이어 대표는 배런스와 인터뷰를 갖고 "애크먼이 제시한 주다 85달러는 하워드 휴즈의 기업 가치를 말도 안 되게 저평가한 수치"라며 "소액 주주들이 충분한 보상을 받지 못하는 셈"이라고 주장했다.

그는 하워드 휴즈의 순자산 가치를 주당 112.35달러로 평가한다. 때문에 업체의 이사회가 이번 인수 제안을 받아들이지 말아야 한다는 의견이다.

주요 외신에 따르면 하워드 휴즈는 별도의 팀을 꾸리고 애크먼의 인수 제안을 평가하기 위한 작업에 돌입했다.

월가는 업체의 인수 제안 수용 여부와 함께 애크먼의 인수 가격 상향 조정 가능성에 신경을 곤두세우는 모습이다.

인수 제안이 처음 보도됐던 1월13일 하워드 휴즈의 주가는 장중 한 때 10% 이상 폭등했지만 하루만인 14일 0.99% 내림세로 거래를 마감했다.

인수 가격의 적정성과 별도로 애크먼의 손에 넘겨진 하워드 휴즈가 버크셔의 성공 전철을 밟을 것인지 여부를 판단하기까지는 상당한 시간이 걸릴 전망이다.

shhwang@newspim.com