섹터 개선세 주도, 에칭 장비 대장주 북방화창

3분기 2자릿수 성장률, 지난해보다 빠른 성장

이 기사는 10월 17일 오전 10시51분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 배상희 기자 = 10월 들어 상장사들의 3분기 실적 발표 시즌이 본격화되면서, 업황 호조 속 우수한 실적을 기록한 섹터와 종목은 A주 시장의 핵심 투자키워드로 다시금 조명되고 있다.

상하이증권보(上海證券報)에 따르면 10월 13일 기준 115개 A주 상장사가 2024년 3분기 실적 전망치를 공개했는데, 우수 실적주가 집중 분포된 섹터를 중심으로 한 투자전략 재편 기류가 확대되고 있어 주목된다.

올해 들어 실적이 눈에 띄게 개선된 반도체 섹터는 그 중 하나다. 해당일까지 A주 반도체 섹터에 속한 11개 상장사가 3분기 실적 전망치를 공개했는데, 그 중 8개 상장사가 긍정적인 결과를 내놨다.

이들 실적 우수 8개 반도체주에는 반도체 섹터의 대장주이자 국산 에칭(식각) 장비 업계를 대표하는 북방화창(北方華創·NAURA, 002371.SZ)도 포함된다.

'반도체 굴기' 실현을 향한 당국의 기술국산화 가속화 움직임 속 가장 큰 수혜를 입을 것으로 예상되는 영역으로 설비(장비) 산업이 꼽히는데, 해당 영역을 대표하는 리더급 기업인 북방화창의 성장성에 대해 기관들은 비교적 확신 있는 긍정론을 내놓는다.

북방화창을 향한 시장의 높아진 신뢰도는 10월 15일 기준 최근 5거래일간 이어지고 있는 7400만8800 위안 규모의 중국 본토 투자자의 주력자금 순유입세를 통해 엿볼 수 있다. 10월 16일 30개 종목이 기관으로부터 매수 평가를 받았는데 그 중 북방화창은 2곳의 기관으로부터 매수 평가를 받아 상위권을 차지, 높아진 시장의 관심을 방증했다.

◆ 지난해보다 빠르다, 2024년 실적 개선 가속화

10월 14일 북방화창은 공시를 통해 올해 3개 분기 영업수익(매출)은 188억3000만~216억8000만 위안으로 전년 동기(145억8800만 위안) 대비 29.08~48.61% 늘어날 것으로 내다봤다. 주주귀속 순이익은 41억3000만~47억5000만 위안으로 전년 동기 대비 성장률을 43.19~64.69%로 예측했다.

3분기 단일 분기 매출과 순이익은 전년 동기 대비 20.42~38.60% 오른 74억2000만~85억4000만 위안으로, 주주귀속 순이익은 지난해 같은 기간 대비 43.78~64.98% 늘어난 15억6000만~17억9000만 위안으로 예상했다.

앞서 골드만삭스는 북방화창의 3분기 매출과 순이익을 81억 위안과 15억 위안으로 예측하면서, 목표 주가를 502위안으로 책정했다. 10월 16일 종가 기준 북방화창은 주당 363.20위안에 거래됐다. 아울러 2025~2027년 주가 전망치를 각각 11%, 18%, 19%씩 상향 조정했다.

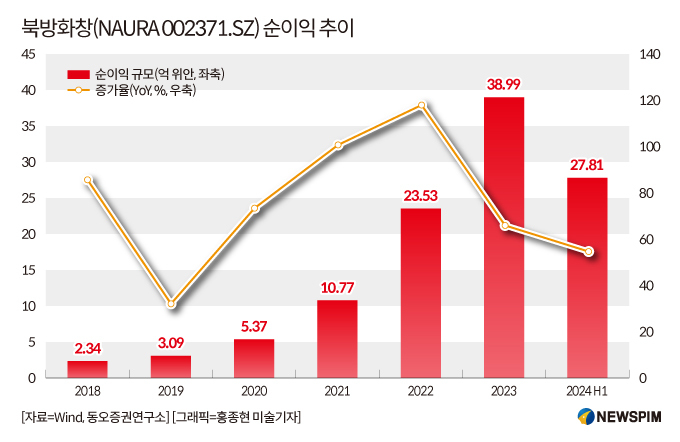

지난 2023년 한 해 동안 기록한 매출과 순이익은 220억7900만 위안과 38억9900만 위안으로 2022년 대비 각각 50.32%와 65.73%의 두 자릿수 성장률을 기록했다. 올해 3분기 실적 전망치와 비교할 때 거의 동일한 수준으로, 다시 말해 올해 들어 실적 개선세가 더욱 빨라졌다는 뜻으로 해석할 수 있다.

|

올해 들어 북방화창은 더욱 가시화된 실적 개선세를 이어가고 있다.

상반기 매출은 전년 동기 대비 46.38% 늘어난 123억3500만 위안을, 순이익은 54.54% 증가한 27억8100만 위안으로 모두 역대 상반기 매출과 순이익 대비 최고치를 기록했다.

해당 기간 제품별 매출 비중을 살펴보면 전자장비가 92.39%로 대부분을 차지했고 전자부품(7.48%)과 기타(0.13%)가 그 뒤를 이었다.

지속적인 실적 개선세를 이뤄낸 배경과 관련해 북방화창은 △자사가 개발한 제품에 대한 고객사의 수요 증가 △풍부한 제품 라인 △기술 응용 범위 확대 △주요 사업의 안정적인 성장세 지속 △시장 점유율 점진적 상승 △비용의 안정적 하락 등을 꼽았다.

화태증권(華泰證券)은 "중국 본토 웨이퍼 제조업체의 자본지출이 지속적으로 늘어나는 가운데 기술력 향상에 따른 반도체 설비의 국산화가 빠르게 이뤄지면서 국산 반도체 설비 업체들의 실적 또한 지속적으로 개선될 것"으로 내다봤다.

반도체 소재 ETF(562590)와 연계 펀드들이 집중적으로 추종하는 벤치마크 지수인 중정반도체소재설비지수에서 각 세부 섹터의 가중치를 살펴보면 반도체 설비(53.7%)와 반도체 소재(22.9%)가 76%를 차지하고 있는 것으로 집계됐다.

지수 구성종목의 가중치를 살펴보면 국산 에칭 장비 업계를 양분하고 있는 북방화창과 중미반도체(688012.SH)는 합계 30% 이상의 가중치를 차지해 최상위권에 올라있다.

<반도체株 실적 회복세 가시권, 기여도 높이는 '북방화창'②>으로 이어짐.

pxx17@newspim.com