상반기 영업이익 1조3872억…전년대비 74.9%↑

미수금 13조7000억…1분기 대비 2000억 증가

가스공사 "가스요금, 여전히 원가에 못 미쳐"

[세종=뉴스핌] 김기랑 기자 = 한국가스공사가 올 2분기에 4657억원의 영업이익을 거뒀다. 같은 기간 당기순이익은 2533억원을 기록하며 흑자 전환에 성공했다.

올해 상반기 누적 영업이익은 1조3872억원, 당기순이익은 6602억원으로 전년보다 수익성이 크게 호전됐다.

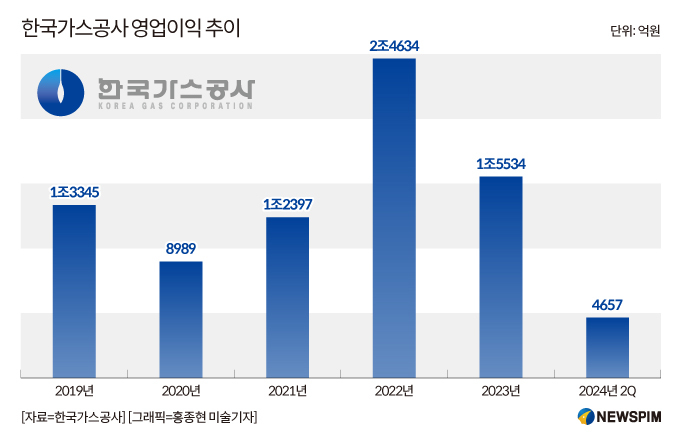

9일 가스공사의 영업 잠정 실적 공시에 따르면, 2분기 영업이익은 연결 기준 4657억원으로 전년 동기(2050억원)보다 2607억원(127.1%) 증가했다(그래프 참고).

|

매출액은 7조4898억원으로 전년 동기(8조1276억원)보다 6378억원(-7.8%) 감소했다.

당기순이익은 2533억원으로, 지난해 2분기(-667억원)의 당기순손실을 딛고 흑자 전환에 성공했다. 영업이익과 당기순이익은 반기 기준으로도 전년 동기보다 크게 증가했다.

올 상반기 영업이익은 1조3872억원으로 전년 동기(7934억원)와 비교해 5938억원(74.9%) 증가했다.

이에 대해 가스공사는 "지난해 상반기 영업이익의 일시적인 감소요인이었던 천연가스 용도별 원료비 손익이 올해 상반기에는 발생하지 않으면서 영업이익 증가효과가 발생했다"고 분석했다.

또 지난해 상반기에는 2022년 배관 등 입찰담합소송 승소금 896억원이 일시적으로 영업이익 감소요인으로 작용했으나, 올 상반기에는 이런 감소요인이 소멸되면서 영업이익이 증가했다는 설명이다.

상반기 누적 당기순이익은 6602억원으로 전년 동기(726억) 대비 5876억원(808.4%) 대폭 증가했다.

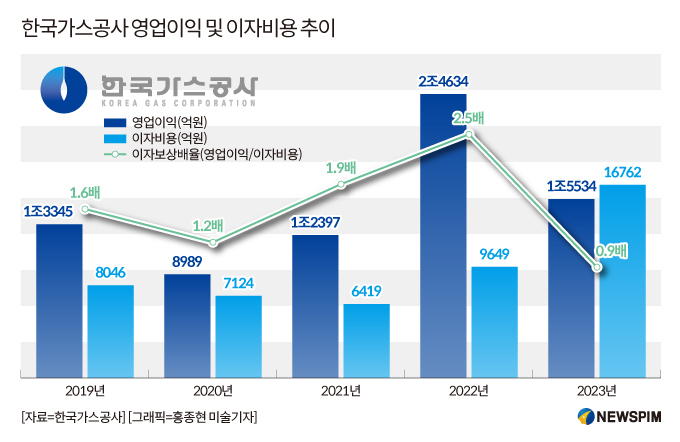

이는 이자비용 등 영업외손익이 큰 변동이 없는 상태에서 영업이익이 크게 개선된 영향인 것으로 분석됐다.

반면 매출액은 전년 반기보다 줄어든 것으로 집계됐다. 올 반기 매출액은 20조3004억원으로, 전년 동기(26조575억원)보다 5조7571억원(-22.1%) 감소했다.

|

이는 발전용 판매물량이 큰 폭으로 하락했기 때문인 것으로 분석됐다. 발전용 판매물량은 지난해 반기 848만톤(t)에서 올 반기 783만t으로 65만t 줄어들었다. 이와 반대로 도시가스 판매물량은 지난해 반기 998만t에서 올 반기 1045만t으로 47만t 증가했다.

여기에 더해 국제유가 하락으로 평균 판매단가가 하락한 사실도 영향을 미쳤다. 평균 판매단가는 지난해 반기 메가줄(MJ)당 24.66원에서 올 반기 19.22원으로 5.44원 감소했다.

이에 대해 가스공사는 "국제유가 하락으로 평균 판매단가가 전년 동기 대비 하락했고, 평균 기온 하락과 산업용 수요 증가로 도시가스 판매물량이 증가했음에도 발전용 판매물량이 큰 폭으로 하락하면서 상반기 매출액이 감소했다"고 설명했다.

미수금은 올 1분기보다 증가한 것으로 집계됐다. 미수금은 원가에 못 미치는 가격에 가스를 공급한 뒤 원가와 공급가 간 차액을 나중에 받을 외상값 명목으로 장부에 기록해 두는 금액을 말한다.

올해 2분기 미수금은 13조7000억원으로, 1분기(13조5000억원)보다 약 2000억원 증가했다. 미수금은 ▲2022년 말 8조6000억원 ▲2023년 말 13조원 ▲2024년 1분기 13조5000억원 ▲2024년 2분기 13조7000억원 등으로 매해 증가하는 추세다.

가스공사는 원가와 공급가 간 여전한 격차로 인해 앞으로 미수금 규모가 더욱 증가할 것으로 예상했다.

이에 대해 가스공사는 "이번 상반기 영업실적은 지난해 상반기 영업이익의 차감요인이었던 일회성 비용들이 해소되면서 정상화된 측면이 있다"며 "하지만 8월 요금 인상에도 불구하고 원료비 요금이 여전히 원가에 못 미치고 있어 민수용 도시가스 미수금 증가가 예상된다"고 우려했다.

|

rang@newspim.com