수급불균형 속 배터리 가격 하락에 성장률은 둔화

이 기사는 2월 1일 오전 10시01분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

[서울=뉴스핌] 배상희 기자 = 중국 최대 배터리 제조업체 닝더스다이(寧德時代∙CATL 300750.SZ)가 지난해 역대 최고 실적을 기록하며 투자가치와 성장성을 다시금 각인시키는 계기를 마련했다.

우수한 실적은 주가 상승의 최고 기재로 작용하면서, 1월 31일 11억9200만 위안 규모의 북향자금(北向資金, 홍콩증시에서 중국 본토 A주로 유입되는 해외투자금)이 닝더스다이로 유입되며 주가는 7.7% 뛰었다.

현지 전문기관들은 "닝더스다이가 과도하게 저평가 되고 있다"는 판단을 내리며 물이 오를 대로 오른 저평가 매력에서 발굴할 투자의 기회에 다시금 주목한다. 역대 최고점 대비 60% 이상 주가가 하락한 닝더스다이의 밸류에이션 리레이팅(재평가) 기대감도 커지고 있다.

지난해 업계의 수급불균형에 따른 배터리 가격 하락은 닝더스다이를 필두로 배터리 공급사의 성장률 둔화와 주가 하향세라는 결과로 이어졌다. 하지만, 올해는 이러한 공급과잉 문제가 점진적으로 해소되고 특히 닝더스다이와 같은 기술과 비용 경쟁력을 가진 기업이 더욱 우위를 차지하게 될 것이라는 관측이 나온다.

지난해 실적 성적표의 윤곽이 드러나며 닝더스다이의 저평가 매력이 더욱 부각되고 있는 가운데, 올해 닝더스다이가 둔화된 성장속도를 다시금 끌어올리고 주가의 새로운 변곡점을 맞이할 수 있을 지 주목된다.

|

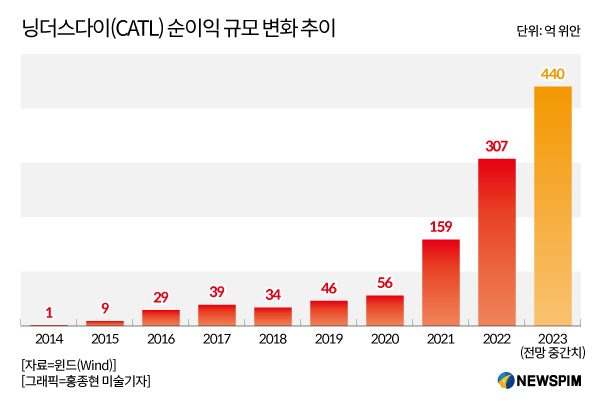

◆ 2023년 '역대 최고 순이익, 성장률은 둔화'

1월 30일 저녁 닝더스다이는 화려한 2023년 예상 실적 성적표를 공개했다.

2023년 예상 순이익은 전년동기대비 38.31~48.07% 증가한 425억~455억 위안으로, 최초로 연간 순이익 400억 위안(약 7조4300억원)을 돌파할 것으로 예상된다.

비경상 손익(경영 업무와 직접 관련이 없는 기타 특별거래를 통해 발행하는 손익)을 제외한 순이익은 385억~415억 위안으로 지난해 같은 기간과 비교해 38.46~47.09% 늘어날 것으로 추산된다.

실적 호조의 배경과 관련해 닝더스다이는 △국내외 신에너지 산업의 고속 발전 △동력배터리와 에너지저장(ESS) 산업의 지속 성장 △탄소중립 실현 기조 하에서 더욱 뚜렷해진 청정에너지로의 전환 트렌드 등의 3대 배경 하에서 △신기술을 융합한 신제품 솔루션과 서비스의 지속 개발 △해외 시장 확장 가속화 및 고객 협력 관계 강화 △생산량과 판매량의 빠른 증가를 꼽았다.

여기서 주목할 점은 순이익 규모는 늘어났지만, 성장률은 2022년도(92.89%)와 비교해 절반 수준으로 둔화됐다는 것이다.

특히, 닝더스다이의 성장률 둔화 흐름은 지난해 3분기부터 눈에 띄게 나타났다. 순이익 기준 지난해 1~3분기 성장률은 각각 55.97%, 153.64%, 77.05%로 3분기는 2분기 대비 절반 수준에 그쳤다.

리튬배터리 산업체인의 공급과잉 문제가 심화되면서 배터리 가격이 1년간 하락세를 지속한 것이 닝더스다이의 매출과 순이익 증가율 둔화의 핵심 요인이 됐다.

닝더스다이의 사업구조는 크게 △동력배터리 △에너지 저장 배터리 △배터리 소재와 회수 △배터리 광물 자원의 네 가지로 나뉜다.

그 중에서도 지난해 상반기 기준 동력배터리 산업은 기업 전체 매출의 73%를 차지할 정도로 큰 비중을 차지한다. 다시 말해 배터리 가격 하락은 닝더스다이의 수익 축소의 직격탄이 됐다는 의미로 해석할 수 있다.

<CATL 투자가치 해부② 성장성 확장 행보 속 주목할 투자기회><CATL 투자가치 해부③ '심각한 저평가' 진단, 변곡점 언제쯤>으로 이어짐.

pxx17@newspim.com