신용대출·주담대 부실채권 40% 이상↑

가계대출 증가세 여전한데 금리 고공행진

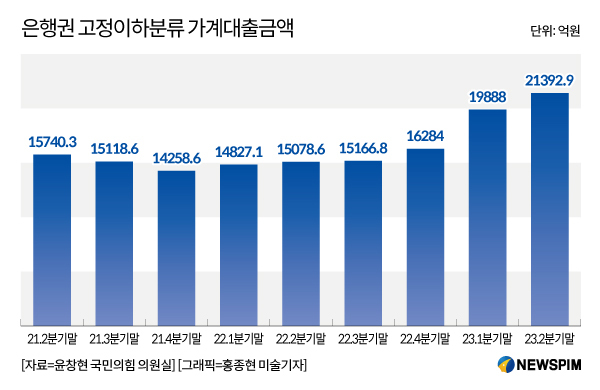

[서울=뉴스핌] 홍보영 기자=금융당국과 은행권이 가계대출 조이기에 나섰지만 증가세가 꺾이지 않는 가운데, 은행권 고정이하여신으로 분류되는 가계대출이 1년 만에 42%나 증가하며 올해 2분기 말 기준 2조원을 돌파한 것으로 나타났다. 고정이하여신은 채권회수가 거의 불가능해 원금을 못 받는 채권으로, 자산건전성 부담이 커진 은행들은 부실채권정리회사에 매각한다.

20일 국회 정무위원회 소속 윤창현 국민의힘 의원실이 금융감독원으로부터 제출받은 '2021년 2분기∼2023년 2분기 19개 은행 연령별 가계대출·주택담보대출·기타대출 현황'에 따르면 올해 2분기 고정이하로 분류된 가계대출 금액은 2조1393억원으로 집계됐다. 지난해 2분기 1조5079억원에 비해 42%(6314억원)이나 증가한 규모다.

이중 담보가 없어 회수가 어려운 고정이하 분류 신용대출 등 기타대출은 1조1316억원으로 나타났다. 지난해 2분기(8038억원) 보다 41%(3278억원) 확대된 수치다. 고정이하 분류 주택담보대출도 1조0076억원으로, 지난해 2분기 7040억원 보다 43%(3036억원) 증가했다.

고정이하여신은 3개월 이상 연체된 여신으로 신용상태 악화로 인해 채권회수에 상당한 위험이 있는 부실채권을 의미, 부실 위험의 척도를 나타낸다.

가계대출 증가세에 제동이 걸리지 않으면서 부실채권도 더 늘어날 전망이다. 최근 들어 금융당국이 나서 가계대출 자제령을 내리면서 은행들이 50년 만기 주담대를 중단하거나 연령제한을 두는 등 자구책에 나섰지만, 가계대출은 5개월 연속 증가하고 있다.

KB국민·신한·하나·우리·NH농협은행 등 5대 은행의 14일 현재 가계대출 잔액은 681조6216억원으로, 8월말(680조8120억원)보다 8096억원이나 늘었다. 업계에서는 이 같은 흐름대로면 9월 증가폭이 8월(1조5912억원)보다 커질 가능성이 있다고 보고 있다.

특히 신용대출의 경우 지난 2021년 11월 이후 1년 10개월 만에 반등할 조짐을 보이고 있다. 같은 기간 신용대출의 경우 108조4171억원에서 108조7616억원으로 3445억원이나 증가했다.

가계대출과 함께 대출금리 역시 높아 부실 위험을 더 키운다. 지난 18일부터 국민은행과 우리은행의 주담대 변동금리는 코픽스 하락에 따라 0.03%p 하락했지만, 농협은행의 경우 오히려 주담대 변동금리가 4.05~5.86%에서 4.17~5.98%로 0.12%p 올랐다. 주담대 변동금리는 코픽스 연동이지만 금융채도 함께 반영하다 보니 금리가 올랐다는 설명이다.

카카오뱅크의 주담대 변동금리는 연 4.062~7.015%로 최고금리가 7%대를 넘은 상태다. 케이뱅크 아파트담보대출의 경우 연 4.09~5.94%다.

예‧적금 금리가 오르고, 은행채 금리가 8개월 만에 다시 연 4%대를 돌파하면서 대출금리도 추가 상승 여력이 있다는 게 금융권의 시각이다. 100조원에 육박하는 예‧적금 만기가 다음 달부터 본격 돌아오면서 예·적금 금리 경쟁도 치열해질 전망이다. 케이뱅크가 연 4% 정기예금을 선보인데 이어 수협은행은 연 7% 적금을 출시했다. 금융투자협회에 따르면, 지난 18일 기준 은행채(무보증·AAA) 1년물 금리는 연 4.023%로 집계됐다.

byhong@newspim.com