잠재적 매수자 유인할 영구채 해소방안 고심

주식전환 배임 발목잡을 우려…자금력·시너지 눈치

[서울=뉴스핌] 강명연 기자 = 국내 최대 국적선사인 HMM 매각이 본격화하면서 인수 후보군에 관심이 쏠리고 있다.

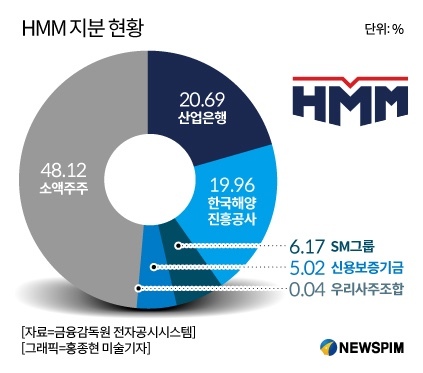

채권단인 산업은행과 한국해양진흥공사가 갖고 있는 지분가치만 4조원에 달해 자금여력이 있는 대기업이 후보로 우선 거론된다. 여기에 해운업과 시너지를 낼 수 있는지 등을 고려할 때 현대차, 포스코, CJ, LX, SM 그룹 등이 정부와 협상에 나설 가능성이 제기된다. 인수자금 외 산은, 해진공이 갖고 있는 영구채를 어떻게 처리할지가 매각 성사를 결정할 거라는 분석도 나온다.

|

◆ 산은, 경쟁입찰 기대…잠재적 매수자 나올 매각가 '핵심'

14일 해운업계 등에 따르면 정부는 HMM 민영화를 위한 사전작업에 착수했다. 이를 위해 HMM 매각 관련 용역 수행기관을 오는 22일 선정할 예정이다. 용역을 통해 매각 시기와 잠재적 투자자 등을 분석하고 주식 관련 채권 처리 방안 등을 검토한다.

산업은행은 HMM 매각을 위해 경쟁입찰을 기본 전제로 제시하고 있다. 경쟁환경 조성을 위한 최적의 매각 전략을 수립한다는 목표다. 복수의 매수 의향자가 가격 경쟁을 벌이도록 유도한다는 의미다.

산은 의도대로 매각이 진행되려면 결국 매각가가 핵심이다. 산은과 해진공이 보유한 HMM 지분 40.64%만 해도 4조원에 달한다. 여기에 HMM이 발행한 전환사채(CB), 신주인수권부사채(BW) 액면가만 2조6800억원이다. CB, BW를 주식으로 전환한다고 가정하면 매각가가 11조원으로 불어날 수 있다는 얘기도 나온다.

하지만 해운업황이 본격적으로 꺾이면서 잠재적 매수자들의 눈높이는 점점 낮아질 것으로 예상된다. HMM은 지난해에만 10조원에 가까운 영업이익을 내며 초호황 국면을 보냈지만 작년 하반기부터 운임은 급락세로 접어들었다. 글로벌 해운운임 지표인 상하이컨테이너운임지수(SCFI)는 지난 10일 기준 906.55까지 떨어졌다. 해운업계가 대략적인 손익분기점으로 보는 1000 밑을 머무르고 있다. 코로나로 이례적인 호실적을 거두며 높아진 HMM의 지분가치 역시 운임을 따라갈 수밖에 없다.

산은이 잠재적 매수자들의 참여를 유도하기 위해서는 우선 CB, BW 문제를 해소해야 한다. 산은, 해진공이 해당 채권을 주식으로 전환하면 매수자 입장에서 부담이 커진다. 앞서 이동걸 전 산은 회장은 채권 대비 높은 주식가치를 고려할 때 주식전환청구권을 사용하지 않으면 배임 우려가 있다며 옵션을 행사해야 한다고 강조한 바 있다.

이런 선례가 오히려 HMM 매각에 발목을 잡을 수 있다는 지적이 나온다. 산은, 해진공이 앞선 논리대로 CB, BW를 주식으로 전환하겠다는 방침을 유지하면 HMM 매각가는 실제로 10조원을 넘어설 가능성이 높다. 원론적으로 보면 이처럼 높은 금액에 사겠다는 회사가 나타나지 않으면 지분가치가 계속 떨어질 수밖에 없어 어떤 식으로든 산은, 해진공이 손해보는 구조다. 산은이 '그때는 맞고 지금은 틀리다'고 주장할 거라는 전망이 나오는 이유다. 영구채를 포함해 HMM 매각을 위한 다양한 시나리오가 용역을 통해 제시될 것으로 예상된다.

◆ "영구채 주식전환 배임" 산은 발목 잡을까…자금력·시너지 등 관건

잠재적 인수기업들 역시 정부의 매각방안에 촉각을 곤두세울 것으로 예상된다. 해운업황 자체는 이미 꺾였지만 각 기업의 포트폴리오상 해운업과의 시너지가 클수록 HMM이 매력적인 매물이 될 수 있다.

포스코는 매년 물류비가 수조원에 달해 인수 후보로 가장 먼저 거론돼왔다. 그룹 내 물류 조직을 통합한 자회사 '포스코플로우'를 지난해 출범시키고 이전에도 꾸준히 물류주선업 진출을 시도하는 등 해운업에 계속 눈독을 들였다. 하지만 포스코의 해운업 진출을 반대해 온 업계를 의식한 듯 포스코는 올해 초 컨퍼런스콜에서 "현재로서는 HMM 인수를 전혀 고려하지 않고 있다"고 선을 그었다. 반면 정부 입김이 강한 포스코의 한계를 고려할 때 오히려 가장 유력한 인수자로 떠오를 가능성이 여전히 거론된다.

현대차 역시 유력한 후보다. HMM이 범 현대그룹에 속하고 현대글로비스의 시작이 구 현대상선의 자동차물류 인수로부터 출발했다. 현대글로비스 사장을 지낸 김경배 HMM 사장이 선임된 직후에는 HMM의 현대글로비스 인수를 염두에 둔 것 아니냐는 분석도 나왔다. 하지만 현대글로비스 역시 인수를 검토하지 않고 있다는 입장이다.

사업 측면에서 가장 유리한 기업으로는 LX가 거론된다. 국내 최대 포워딩(운송대행) 업체인 LX판토스와의 시너지가 높다는 평가다. LX판토스는 해운사와 직접 거래관계를 갖는 만큼 머스크 등 글로벌 해운사가 추진하는 물류 수직계열화 흐름을 따라갈 수 있다는 게 장점이다. 비슷한 측면에서 CJ대한통운을 자회사로 둔 CJ그룹과 삼성SDS를 거느린 삼성그룹도 후보자로 이름을 올리고 있다. 이 밖에 HMM 3대 주주로 올라선 SM그룹 역시 매각에 관심을 보일 것으로 예상된다.

업계 관계자는 "해운업황이 침체기에 접어드는 만큼 지금이라도 HMM 매각에 속도를 내고 글로벌 흐름을 빠르게 따라잡아야 한다"고 말했다.

unsaid@newspim.com