신탁계정을 통한 자금관리 및 수수료 부과 등

[서울=뉴스핌] 이은혜 기자=보험사들의 부동산 프로젝트파이낸싱(PF) 대출 잔액이 은행권을 13조원 넘게 앞지른 것으로 나타났다. PF 대출로 인한 부실 위험 가능성은 과거 금융위기 당시보다 높지 않으나, 최근 부동산 경기 둔화 우려가 높아진 만큼 건정성을 관리해야 한다는 지적이 나왔다.

8일 보험연구원이 발간한 '보험산업의 부동산 PF 대출' 보고서에 따르면 지난해 말 기준 국내 보험회사의 부동산 PF 대출 잔액은 42조원으로 국내 18개 은행(수출입은행 제외·29조161억원)보다 13조96억원 많은 것으로 나타났다. 전체 기업대출 대비 비중은 30.6%로 지난 2016년(20.1%) 대비 10%포인트(p) 넘게 올랐다.

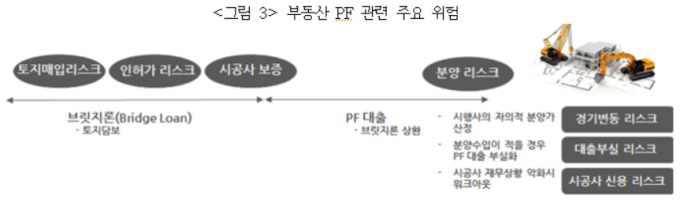

부동산 PF는 채무보증과 PF 대출로 구분되는데, 채무보증은 시행사의 신용 및 유동성 위험을 보증하는 것이고 대출은 브릿지론과 본 대출로 구분된다. 브릿지론은 시공 이전, 본 대출은 시공이 결정 이후 자금을 공여한다.

그 중 국내 보험업권의 부동산 PF 관련 위험은 PF 대출에 국한돼있으며, 이는 지난 2013년 이후 하락 추세를 보이고 있다. 금융감독원에 따르면 보험업권의 부동산 PF 대출 연체율은 지난 2010년 8.3%를 기록했다가 2013년 5.4%, 2019년 6월 0.3%로 크게 줄었다.

따라서 PF 대출로 보험사가 노출된 위험의 크기는 과거 대비 크지 않으나, 최근 금리상승으로 부동산 경기가 악화되고 이로 인한 분양 위험이 점차 커지는 만큼 이에 대한 관리가 필요하다는 의견이 나온다. 앞서 부동산 경기가 악화됐던 지난 2009~2010년 주택담보대출 연체율은 0.3%에서 0.5%로, PF 대출 연체율도 4.55%에서 8.33%으로 높아진 바 있다.

연구원은 "보험사들은 2010년 부동산 PF 사태 이후 부동산 PF 대출 시장에서 위험관리를 강화하고 있다"며 "브릿지론의 비중을 줄이고 대출상환 순위가 높은 대출 계약의 비중을 높여온 만큼 보험사가 노출된 위험의 크기는 과거 대비 크지 않을 것"이라고 밝혔다.

구체적인 위험관리 방법에 대해서는 "시행사의 도덕적 해이 억제를 위한 신탁계정을 통한 자금관리, 분양 위험관리를 위한 공정률과 분양률 연계를 통한 수수료 부과, 보수적인 예상 분양률 정책 등을 들 수 있다"고 말했다.

chesed71@newspim.com