[서울=뉴스핌] 이정윤 기자= 전세자금대출 증가가 전세가격은 물론 주택매매가격 상승으로 이어졌다는 분석이 나왔다. 전세대출이 서민의 주거 안정 역할을 담당하지만 총부채원리금상환비율(DSR) 규제로 관리가 필요하다는 지적이다.

10일 KB금융지주 경영연구소가 발표한 '전세자금대출 증가에 따른 시장 변화 점검' 보고서에 따르면 전세자금 대출은 2012년 23조원 규모에서 2016년 이후 가파르게 증가해 2021년 말에는 180조원까지 증가했다. 불과 10년새 열 배 가까이 늘어난 것이다.

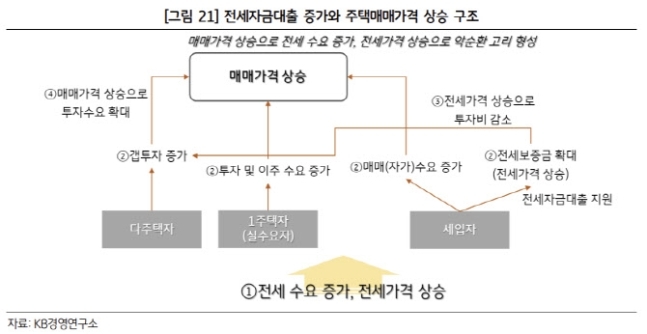

전세대출이 용이해지면서 대출 부담을 완화해 전세가격은 물론 집값 자체도 높인 것으로 KB금융은 분석했다. 전세자금 마련을 위해 대출을 받은 가구 비중은 2012년 5.6%에서 2021년에는 12.2%로 약 3배 증가했다.

전세가격이 상승하면서 전세보증금을 감당하지 못해 월세로 전환한 가구 역시 증가했다. 전국적으로는 2014년을 기점으로 보증금 있는 월세가 전세의 비중을 추월했다.

KB금융은 또 이런 전세 수요의 증가는 주택담보대출 규제 강화와 맞물리며 전세보증금을 레버리지로 활용하고자 하는 투자 수요에 따라 주택가격 상승 요인으로 작용했다고 분석했다. 전세가와 집값 간 차이를 의미하는 '갭투자'에 유리한 환경을 만들었을 뿐 아니라 주택 보유자가 전세로 거주하며 남는 돈을 투자수단으로도 사용한 사례도 있다는 것이다.

KB금융 강민석 부동산연구팀장은 "서민주거안정이라는 목표는 좋지만 과도한 전세대출로 인한 유동성 증가와 이에 따른 부작용은 최소화 할 필요가 있다"며 "규제의 관점이 아니라 합리적인 대출을 유도한다는 측면에서 전세대출도 DSR에 포함시켜 관리할 필요가 있다"고 말했다.

jyoon@newspim.com