증권가 적정 시총 80조, 지분가치 43조 추정

"카카오톡 중심으로 계열사 비즈니스 똘똘 뭉쳐"

[편집자] 김범수 카카오 의장의 카카오톡 상태 메시지는 "내가 태어나기 전보다 더 나은 세상을 꿈꾸며"다. 카카오톡의 등장으로 세상이 몰라보게 진일보한 것처럼 카카오의 성장이 우리사회의 다양한 현안해결에 도움이 되길 기대한다는 의미다. 김 의장이 꿈꾸는 세상, 카카오가 바꾸게 될 미래상을 종합뉴스통신사 뉴스핌이 전망해 본다. 또한 그의 선한 의지를 믿고 투자에 나서야 할지도 분석해 본다.

[서울=뉴스핌] 백지현 기자 = 카카오는 올해 상반기 주식시장에서 가장 주목받은 기업 중 하나다. 시장은 적극적인 인수합병(M&A)과 지분 투자로 사업 확장에 나선 카카오의 성장 스토리에 반응했다. 카카오 역시 상반기에만 110%의 성장률을 기록하며 호응했다. 이에 올해 1~6월 유가증권시장(코스피) 상장 종목 가운데 개인투자자 순매수 순위 4위를 차지하며 삼성전자 뒤를 잇는 신흥 국민주로 자리매김하는데 성공했다.

일각에선 자회사 상장에 따른 할인 우려가 나오지만, 증권가에선 카카오의 적정 시가총액을 80조원 수준으로 평가한다. 추가 상승여력도 있다는 분석이다. 전통적인 지주사 역할에 갇혀있지 않고, 플랫폼을 중심으로 한 새로운 지주사 모델을 세울 것이란 기대감도 있다.

◆ 올해 60조 돌파...증권가 적정 시총 70~80조

카카오는 2014년 포털사이트 다음과 합병한 뒤 3년 후인 2017년 7월 다음카카오를 코스닥 시장에서 상장 폐지하고 코스피로 이전 상장했다. 이전 상장일인 2017년 7월 10일 카카오의 주가는 10만2000원, 시가총액은 6조9137억원 수준이었다.

연간 1~2만원의 저조한 상승폭을 보이던 주가는 카카오게임즈, 카카오뱅크를 비롯한 자회사 상장 기대감으로 탄력이 붙기 시작한다. 카카오의 시가총액은 올해 6월11일 종가 기준 60조1525억원을 기록하며 상장 이래 처음으로 60조원대에 진입했다. 코스닥에서 코스피로 이전 상장한지 4년 만에 몸집은 10배가 됐다.

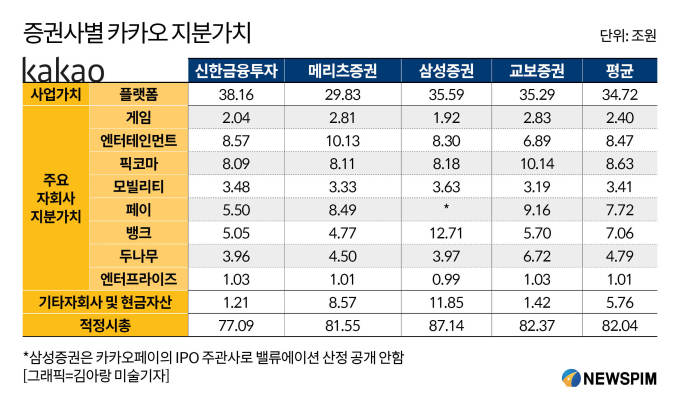

단기간 급등세로 카카오는 7월들어 조정국면을 겪고 있지만 여전히 카카오 주가의 상승여력은 충분하다는 평가다. 현재 국내 증권사들이 카카오에 부여하고 있는 적정가치는 70~80조원 수준이다. 카카오 밸류에이션 방식을 구체적으로 공개하고 있는 증권사들의 리포트를 살펴보면 톡비즈, 포털 등 플랫폼 사업에 대해 35조원 가량으로 매겨진다. 주요 계열사(카카오게임즈·카카오엔터테인먼트·픽코마·카카오모빌리티·카카오페이·카카오뱅크·두나무)의 지분가치는 43조원으로 산정된다.

카카오의 밸류에이션 산정에는 대부분 증권사가 SOTP(Sum of the parts) 방식을 활용한다. 당초 증권사들은 카카오의 밸류에이션을 위해 인터넷 기업에 주로 적용되는 주가매출액비율(PSR) 방식을 사용했지만, 공격적인 M&A로 계열사가 대폭 증가함에 따라 가치 평가 방식을 SOTP로 바꿨다.

공정거래위원회에 따르면 5월 말 기준 카카오의 계열사 개수는 118개에 이른다. SOTP 방식은 말 그대로 사업별로 가치를 매겨서 이를 합산해 기업의 적정 가치를 산정하는 기법이다. 주로 삼성물산, LG, SK와 같은 지주사들의 적정 주가를 추산할 때 이용된다.

카카오는 단순히 온라인 채팅, 포털 서비스를 운영하는 인터넷 기업을 넘어 금융, 엔터테인먼트, 모빌리티 등 다양한 사업을 영위하는 자회사들을 거느린 지주사로 거듭나고 있다. 카카오게임즈, 카카오뱅크의 IPO 작업을 마무리했으며 카카오페이, 카카오모빌리티, 카카오엔터테인먼트, 픽코마 등 자회사들의 상장이 줄줄이 대기하고 있다.

◆ 118개 계열사, 카카오톡 플랫폼으로 뭉쳐

자회사 상장이 차례로 진행됨에 따라 일각에선 카카오 밸류에이션의 상당부분을 차지하는 지분 가치 희석이 불가피하다는 우려도 제기됐다. 실제로 이미 다수의 상장사들을 거느리고 있는 기존 지주사들은 SOTP 방식으로 지분가치를 평가한 다음 40~50%의 할인율이 적용돼 적정 주가가 매겨진다. 사업회사와 지주사의 가치가 중복으로 계산되는 더블 카운팅 때문이다. 국내 지주사들의 평균 주가순자산배율(PBR)은 1배 이하다.

그럼에도 시장에선 카카오에 대해 기존 지주사들과 다르게 새로운 시각을 적용해야 한다는 게 중론이다. 기존의 문법을 벗어난 새로운 지주사 모델로 평가받을 필요가 있다는 얘기다. 가장 큰 이유는 카카오가 단순히 브랜드 관리나 재무투자의 역할만 수행하는 것이 아니라 '카카오톡'이라는 플랫폼으로 그룹 생태계에서 중심적인 역할을 맡고 있기 때문이다.

카카오톡은 2010년 3월 모바일 앱스토어에 처음으로 등장해 지난해 출범 10주년을 맞이했다. 첫 시작은 모바일 메신저에 불과했지만 소비자를 확보한 카카오가 생활 속으로 파고드는 속도는 매서웠다. 1년 만에 가입자수는 1000만명을 돌파했다. 카카오톡은 게임, 쇼핑, 결제, 음악, 게임 등으로 서비스 영역을 확장해 생활 플랫폼으로 자리잡았다. 이는 현재 다양한 사업을 인큐베이팅해 독립 회사로 키우는 토양이 됐다.

오동환 삼성증권 연구원은 "대부분의 지주사들 사업부문이 부재한 반면, 카카오는 모회사에 코어사업인 플랫폼 사업이 남아있다 점에서 차별점이 존재한다"고 강조했다.

김현용 현대차증권 연구원은 "카카오를 단순 지주사로 보지않는 이유는 산하 산업들이 시너지로 똘똘 뭉쳐있기 때문"고 했다. 김 연구원은 다만 "자회사들이 IPO를 하게되면 그 시점에 필연적으로 지분 희석이 들어갈 수밖에 없다. 하지만 지분율 감소에 따른 소폭 조정만 있을 것으로 본다. 기존 지주사에 적용되는 높은 할인율이 반영되지는 않을 것"이라고 전했다.

lovus23@newspim.com