전세대란에 실수요자 가세로 청약률 고공행진

분양가 높아 임대수익률은 장담 못해

[서울=뉴스핌] 이동훈 기자 = "고분양가 논란이 있었지만 판교밸리자이 오피스텔에 투기 수요가 대거 몰렸다고 봐야죠. 일부 면적은 전매제한이 없고 최근 오피스텔이 아파트 대체 투자처라는 인식도 영향을 미친 것으로 보입니다."(성남 고동지구 일대 K공인중개소 대표)

분양가가 10억이 넘어 고분양가 논란이 제기됐던 판교밸리자이 오피스텔이 수백대 1의 청약 경쟁률을 기록했다. 청약 증거금을 일반 오피스텔보다 높은 1000만원으로 책정했지만 유동자금이 대거 몰렸다. 청약건수로 계산하면 이 단지에 들어온 청약 증거금은 6500억원이 넘는다.

정부가 아파트 시장에 규제 강도를 높이자 상대적으로 대출과 전매에 자유로운 오피스텔이 대체 투자처로 부상했다. 전세대란 여파로 주거용 오피스텔로 눈길을 돌리는 수요층도 적지 않다. 이런 이유로 고분양가 논란에도 청약받기가 하늘의 별따기 수준이다. 다만 아파트보다 환금성이 낮고 분양가가 높으면 임대수익률이 떨어질 수 있다는 점은 유의해야 한다.

◆ 고분양가 논란에도 청약경쟁률 수백대 1

24일 부동산업계에 따르면 최근 부동산 유동자금이 아파트보다 규제가 덜한 오피스텔시장으로 흘러들고 있다. 분양 사업장마다 수만명이 몰리고 경쟁률도 세자릿수를 기록한 경우가 대다수다.

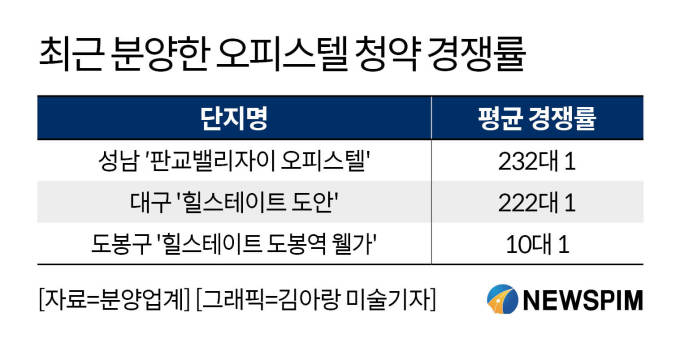

|

지난 20~21일 청약 접수한 '판교밸리자이 오피스텔'은 232실 모집에 6만5503명이 신청했다. 평균 경쟁률은 200대대 1이 넘은 것은 것으로 앞서 분양한 같은 단지 아파트 평균 청약 경쟁률(64대 1)보다도 높았다.

판교밸리자이 오피스텔 전용 84㎡ 분양가가 10억 안팎으로 고분양가 논란을 낳았다. 보통 아파트뿐 아니라 같은 단지 아파트의 분양가보다도 비쌌기 때문이다. 아파트 전용 84㎡의 분양가는 7억7000만~8억5600만원이다. 오피스텔은 분양가상한제 적용을 안 받고 지자체 심의만 거치면 돼 높은 분양가 책정이 가능했다. 그럼에도 200대 1이 넘는 경쟁률을 보인 것이다.

최근 다른 지역에서 분양한 오피스텔도 상황이 다르지 않다. 서울 도봉구에서 공급된 '힐스테이트 도봉역 웰가'도 분양가가 다소 비싸다는 평가를 받았지만 ′완판′에 문제가 없었다. 주거용 오피스텔 355실 모집에 3421명이 몰려 평균 10대 1을 기록했다.

대전 유성구 용계동 '힐스테이트 도안' 오피스텔은 392실 모집에 총 8만7397건이 접수되며 평균 경쟁률 222대 1에 달했다.

◆ 대출 70%까지 가능하고 전매 규제도 덜해

오피스텔 시장이 과열 양상을 보이는 이유는 대체 투자처로 인식되고 있어서다. 아파트보다 대출을 받기 쉽고 전매제한에서도 다소 자유롭다. 물론 오피스텔 구조가 과거보다 개선돼 실거주에 큰 불편이 없어졌다는 점도 영향을 미쳤다.

오피스텔은 다주택자도 주택담보대출(LTV)을 최대 70%까지 받을 수 있다. 주택의 경우 조정대상지역에서 LTV 9억원 이하 50%를, 9억 초과 30%를 적용한다. 15억원 초과 주택은 대출이 불가능하다. 다주택자는 주택담보대출을 받을 수 없다. 아파트와 청약과 달리 재당첨 규제도 없다,

전매제한이 가구수에 따라 자유로운 것도 장점이다. 정부가 2017년 ′8·2대책′에서 오피스텔 전매제한이 강화했지만 100가구 미만은 적용받지 않는다. 한 오피스텔을 4~5개 단지로 구분해 분양하는 경우는 전매제한을 피해갈 수 있는 것이다. 전매제한이 없으면 단기 투자가 가능해 프리미엄을 계산한 투자자가 많이 유입되는 경향이 있다.

다주택자가 주거용 오피스텔 매입시 취득세는 중과세율(8~12%)을 적용받지 않고 4%를 내면 된다. 업무용과 달리 주거용은 종합부동산세와 양도소득세 계산시 주택수에 포홤된다.

전세품귀 현상도 영향을 미쳤다. 작년 7월 임대차2법이 시행되면서 불거진 전세난에 세입자들이 오피스텔로 눈을 돌리는 사례가 늘었다. 아파트 청약 경쟁이 치열해 가점이 낮은 30~40대는 대안을 찾을 수밖에 없는 것이다.

◆ 오피스텔 임대수익률 4% 수준...묻지마 투자는 주의

오피스텔의 열기가 뜨겁지만 신규 투자에 주의해야 점도 많다.

일단 아파트보다 환금성이 떨어져 주택경기 하락시 처분에 애를 먹을 수 있다. 목돈이 장기간 묶일 수 있다는 얘기다.

임대수익을 고려한 투자자는 분양가가 적정한지 따져야 한다. 현재도 오피스텔 수익이 높은 편이 아니다. 작년 4분기 기준 전국의 오피스텔 수익률은 평균 4.77%다. 초기 투자금이 많다면 임대수익률은 더 낮아지는 구조다.

양지영 R&C연구소장 "대출과 청약 등에서 아파트보다 규제가 덜해 시장에 풀린 유동자금이 일부 오피스텔로 몰리고 있다"며 "다만 분양가가 높아지고 있어 임대수익을 고려한 투자자는 청약 전 수익률 등을 꼼꼼히 따져볼 필요가 있다"고 말했다.

leedh@newspim.com