[서울=뉴스핌] 김승동 기자 = ABL생명과 미국계 재보험사 RGA가 연내 국내 공동재보험 첫 계약을 체결할 예정이다. 현재 기술적인 모든 작업을 완료, 계약 전 마지막으로 프라이싱(Pricing, 가격 결정)을 조율 중이다. 재보험사들은 이번 첫 계약을 테스트 딜로 보고 있다. 이에 공동재보험 규모는 크지 않을 것으로 보인다. 다만 공동재보험 후 부채감소 효과가 관건이 될 전망이다.

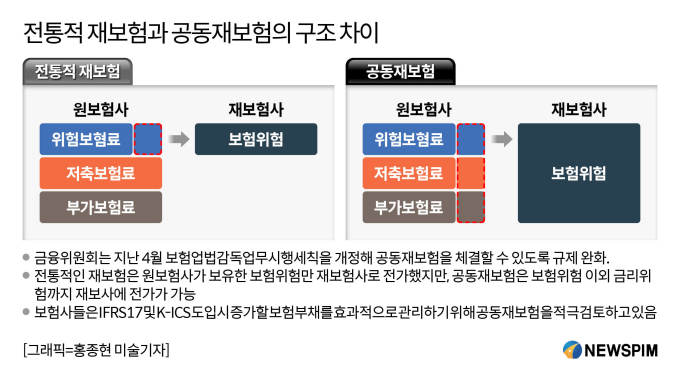

공동재보험은 원보험사(ABL생명)가 위험보험료 외에 저축보험료와 부가보험료 일부를 재보험사(RGA)에 출재할 수 있도록 한 제도다. 새 국제회계기준(IFRS17)과 신지급여력제도(K-ICS) 도입 시 급격히 확대될 보험부채를 줄이기 위해 지난 4월 금융위원회는 이 제도를 도입했다. 보험사는 보험 부채를 재보험사에 매각, 금리 변동에 따른 리스크를 줄일 수 있게 됐다.

25일 보험업계에 따르면 ABL생명과 RGA는 이르면 내달 공동재보험 계약을 체결할 예정이다. 이번 계약은 테스트딜 성격으로 진행, 계약 규모는 크지 않은 것으로 알려졌다.

보험사는 물론 재보험업계도 이번 계약에 큰 관심을 보이고 있다. 첫 사례가 당분간 업계의 공동재보험 계약 기준이 될 수 있기 때문이다. 프라이싱은 물론 보험부채가 얼마나 줄어들며, 이에 따른 금리 익스포져 감소폭 등도 확인 사항이다.

이번 계약이 효과적으로 판단되면 공동재보험에 관심을 갖고 협상을 진행중인 한화생명, 오렌지라이프 등 주요 보험사도 연이어 계약을 체결할 것으로 업계는 예상하고 있다.

시중금리가 낮아지면 보험사는 운용자산수익률이 낮아진다. 가령 30년간 연 5% 이자를 보장하는 저축성보험을 팔았는데 시중금리가 1%대로 낮아지면 자산운용을 아무리 잘해도 책임준비금(보험부채)이 증가할 수밖에 없다. 너무 높은 금리를 보장하는 상품을 판매한 탓이다.

운용자산수익률 하락은 보험사의 건전성에 악영향을 미친다. 건전성이 낮아진 보험사는 신규영업에 불리해지며, 추가자본확충에도 어려움을 겪을 수 밖에 없다. 파산 가능성이 있는 보험사에 가입할 소비자가 없고, 이에 그만큼 높은 금리로 돈을 빌려와야 하는 악순환에 빠진다.

공동재보험은 보험사가 과거 판매한 확정고금리 저축성보험 등의 금리 리스크를 재보험사에게 전가하는 제도다. 후순위채나 신종자본증권(영구채) 등을 발행하지 않고 재보험사의 자산을 끌어와 보험부채를 줄이는 동시에 건전성까지 높일 수 있다.

ABL생명 관계자는 "재보험사 RGA와 공동재보험 계약을 진행하고 있다"면서도 "아직 계약 일정 등이 확정되지는 않았다"고 말했다.

한편, ABL생명은 지난 2017년 RGA와 공동재보험 계약 체결을 시도했다. 당시 공동재보험은 보험업법에서 허용하지 않아 무산됐다.

0I087094891@newspim.com