[서울=뉴스핌] 김신정 기자 = NH투자증권은 동원F&B와 관련 코로나19 여파에도 불구하고 2분기 실적이 선방했다고 평가했다.

조미진 NH투자증권 연구원은 4일 보고서를 통해 "코로나19 영향에 따라 편의점 매출 비중이 높은 유가공과 자회사 홈푸드의 단체급식과 외식 사업 부진에도 불구하고 선방했다"고 진단했다.

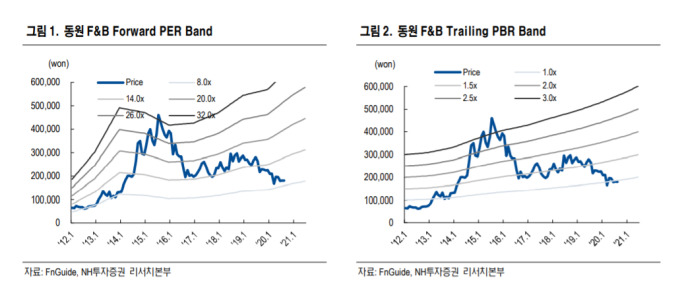

|

| [서울=뉴스핌] [그래프=NH투자] |

동원F&B는 2분기 잠정실적이 연결기준 매출액 7572억원으로 전년대비 6.8% 증가했다. 영업이익 168억원으로 전년대비 16.1% 늘었다.

조 연구원은 "영업이익 증가는 참치투입원가의 소폭 개선, 인프라 구축을 통한 냉식부문의 원가 향상, 온라인 중심의 해외법인 실적 개선에 기인한 것"이라고 설명했다. 특히 자회사 더반찬은 전년대비 40% 이상 성장하며 영업이익이 흑자전환됐다.

조 연구원은 "하반기로 갈수록 외부 활동 재개에 따른 유가공, 외식, 단체급식 등 관련 사업부들의 실적 회복 기대감은 여전히 유효하다"며 " 즉각적인 실적 개선은 어려우나 현재 주가는 저평가 국면이라 판단된다"고 말했다.

aza@newspim.com