금리유형 제한없이 대환 가능…고정금리 대출자 문의 ↑

[서울=뉴스핌] 최유리 기자 = 최저 연 1%대 고정금리를 적용하는 서민형 안심전환대출이 인기를 끌면서 '2%대 보금자리론'에 대한 시장 관심이 커지고 있다. 변동금리 주택담보대출을 고정금리로 바꿔 가계부채 질을 개선하려는 목적의 안심전환대출은 기존 고정금리 대출자를 배제하는 반면, 보금자리론은 금리 유형에 상관없이 갈아탈 수 있는 장점이 있다.

24일 한국주택금융공사에 따르면 8월말 보금자리론 대출 건수에서 대환 대출자가 차지한 비중은 27.1%를 기록했다. 이 비중은 6월말 10.3%에서 7월말 18.7%로 점차 느는 추세다.

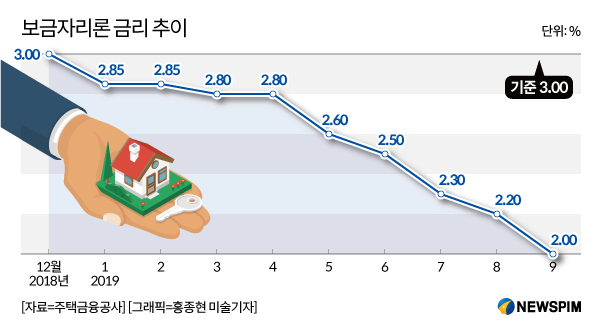

대환대출자 비중이 늘어난 건 시장금리에 따라 보금자리론 금리가 하락세를 타면서다. 지난해 12월 3.00~3.35%였던 보금자리론은 이달 기준 2.00~2.35%까지 떨어졌다.

실제 적용되는 금리를 봐도 하향세가 뚜렸하다. 지난해 12월 보금자리론 최저 적용 금리는 3.10%(최고 적용금리 3.35%)였는데, 올해 6월 들어 2% 중후반대로 떨어졌다. 최저 적용금리는 2.60%, 최고 적용금리는 2.85%를 기록했다.

|

금리 하락과 함께 지난 16일부터 신청을 받기 시작한 안심전환대출이 일주일 만에 목표액 20조원을 돌파하면서 보금자리론도 덩달아 부각되고 있다. 안심전환대출로 갈아탈 수 없는 고정금리 대출자에게 대안으로 떠올랐기 때문이다.

자격 요건은 보금자리론이 안심전환대출보다 까다롭다. 보금자리론을 받으려면 △주택가격 6억원 이하 △부부합산 소득 7000만원(신혼부부 8500만원, 자녀 3명 이상 1억원) 이하 △대출한도 3억원이라는 조건을 충족해야 한다. 이에 비해 안심전환대출은 △주택가격 9억원 이하 △부부합산 소득 8500만원 이하(신혼부부, 자녀 2자녀 이상 1억원 이하) △대출한도 5억원 이내 등이 조건이다. 금리도 안심전환대출이 연 1.85~2.2% 수준으로 최저 금리로 비교하면 보금자리론보다 0.15%p 낮다.

반면 보금자리론은 기존 대출의 금리 유형이 고정금리든 변동금리든 상관없이 대환이 가능하다는 것이 장점이다. 기존 주담대를 받은 지 3년이 지나면 중도상환수수료를 내지 않아도 된다. 3년이 지나지 않았더라도 금리 차이에 따라 갈아타는 게 장기적으로 이득일 수 있다.

예를 들어 3.0% 금리에 2억원을 대출받았다면 월 이자 50만원을 지불해야 한다. 이를 2.2%로 갈아타면 월 이자는 36만원으로 줄어든다. 연간 이자를 168만원 가량 줄일 수 있어 100만원 수준인 중도상환수수료가 있더라도 갈아타는 게 유리하다.

금융당국에서도 안심전환대출에 대한 역차별 논란이 일자 보금자리론을 적극 알리는 분위기다.

금융위원회에 따르면 디딤돌대출이나 보금자리론 등 기존 고정금리 대출자의 83.7%(91조5000억원)가 보금자리론으로 갈아탈 수 있다. 나머지 15% 가량은 고정금리 주담대를 받은 후 소득이 올라 대환 자격을 충족시키지 못할 것으로 추정되는 대출자들이다.

주택금융공사 관계자는 "금리유형에 따라 자격을 제한하지 않기 때문에 안심전환대출 이후 고정금리 대출자들이 보금자리론에 대한 문의를 많이 한다"며 "다만 금리가 매월 1일 갱신되기 때문에 금리 변동 등에 따라 대출자들이 대환시점을 결정해야 한다"고 말했다.

yrchoi@newspim.com