[서울=뉴스핌] 로보뉴스 = DB금융투자는 10일 현대백화점에 대한 투자의견을 매수, 목표주가를 11만8000원으로 제시했다. 이날 제시한 목표주가는 이전에 DB금융투자가 제시한 목표주가 12만7000원 대비 7% 낮은 수준이다.

현대백화점은 서울 강남과 신촌, 부산과 대구 등에 백화점을 운영 중인 현대백화점 그룹 계열회사다. DB금융투자 차재헌 애널리스트가 작성한 현대백화점 리포트 주요내용은 아래와 같다.

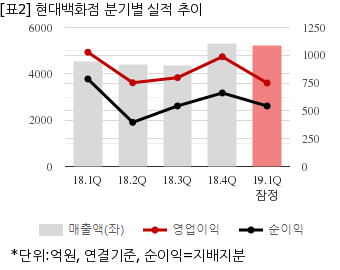

▶ 1Q19 매출 10.5%YoY증가한 15,831억원, 영업이익 26.9YoY감소한 751억원에 그침. 영업이익 당사 추정치와 컨센서스 11.6%, 15%하회

▶ VIP마일리지 추가 설정과 증축점 감가상각비 부담으로 백화점 영업이익 5.2%YoY감소한 984원, 면세점 적자 236억원 기록함.

▶ 1Q19 실적 부진 반영하여 19~20년 EPS 7.5%, 5.3%하향 조정. 목표주가 125,000원에서 118,000원으로 하향함.

현대백화점은 올해 1분기 연결기준 잠정 매출액이 5210억2100만원으로 전년 동기 4519억200만원 대비 15.3% 늘었다. 같은기간 영업이익은 750억9500만원으로 전년 동기 1027억6900만원 대비 26.9% 줄었다. 지배지분 순이익은 544억1600만원으로 전년 동기 787억원 대비 30.8% 감소했다.

이날 오전 9시 10분 현재 현대백화점 주가는 전일대비 1.05% 하락한 9만4100원이다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.

현대백화점은 서울 강남과 신촌, 부산과 대구 등에 백화점을 운영 중인 현대백화점 그룹 계열회사다. DB금융투자 차재헌 애널리스트가 작성한 현대백화점 리포트 주요내용은 아래와 같다.

▶ 1Q19 매출 10.5%YoY증가한 15,831억원, 영업이익 26.9YoY감소한 751억원에 그침. 영업이익 당사 추정치와 컨센서스 11.6%, 15%하회

▶ VIP마일리지 추가 설정과 증축점 감가상각비 부담으로 백화점 영업이익 5.2%YoY감소한 984원, 면세점 적자 236억원 기록함.

▶ 1Q19 실적 부진 반영하여 19~20년 EPS 7.5%, 5.3%하향 조정. 목표주가 125,000원에서 118,000원으로 하향함.

현대백화점은 올해 1분기 연결기준 잠정 매출액이 5210억2100만원으로 전년 동기 4519억200만원 대비 15.3% 늘었다. 같은기간 영업이익은 750억9500만원으로 전년 동기 1027억6900만원 대비 26.9% 줄었다. 지배지분 순이익은 544억1600만원으로 전년 동기 787억원 대비 30.8% 감소했다.

이날 오전 9시 10분 현재 현대백화점 주가는 전일대비 1.05% 하락한 9만4100원이다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.