[서울=뉴스핌] 로보뉴스 = KTB투자증권은 10일 현대백화점에 대한 투자의견을 매수, 목표주가를 12만원으로 제시했다. 이날 제시한 목표주가는 이전에 KTB투자증권이 제시한 목표주가 13만원 대비 7% 낮은 수준이다.

현대백화점은 서울 강남과 신촌, 부산과 대구 등에 백화점을 운영 중인 현대백화점 그룹 계열회사다. KTB투자증권 김선미 애널리스트가 작성한 현대백화점 리포트 주요내용은 아래와 같다.

▶ 기존점 성장률 +2.2%, 면세점 매출 월평균 성장률 +18.0% 등의 견조한 매출 성장에도 불구하고, Product mix 변화에 따른 원가율 상승, 면세점 프로모션 확대 등의 영향으로 영업이익 기준 컨센서스 12.5% 하회

▶ 실적 추정치 하향(19E, 20E NP -2%, -7%)을 반영하여 Target PER 12배로 산정한 동사 목표주가를 기존 13만원에서 12만원으로 하향함. 주가 상승여력 높아 BUY 유지

▶ 1Q19 실적은 기대 하회했으나, i) 기대보다 빠른 면세점 시장점유율 상승세, ii) 이를 기반으로 가시화되는 영업레버리지 효과, iii) 하반기로 갈수록 부각될 출점모멘텀 등은 긍정적이라 평가. 또한 명품 비중 확대로 ASP 상승 가능한 동사를 유통 coverage내 차선호주로 추천

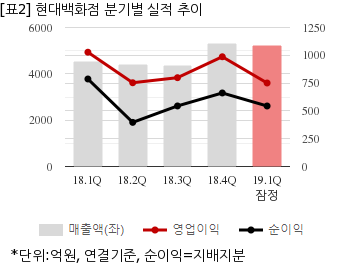

현대백화점은 올해 1분기 연결기준 잠정 매출액이 5210억2100만원으로 전년 동기 4519억200만원 대비 15.3% 늘었다. 같은기간 영업이익은 750억9500만원으로 전년 동기 1027억6900만원 대비 26.9% 줄었다. 지배지분 순이익은 544억1600만원으로 전년 동기 787억원 대비 30.8% 감소했다.

지난 9일 주가는 전일대비 3.06% 하락한 9만5100원으로 마감했다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.

현대백화점은 서울 강남과 신촌, 부산과 대구 등에 백화점을 운영 중인 현대백화점 그룹 계열회사다. KTB투자증권 김선미 애널리스트가 작성한 현대백화점 리포트 주요내용은 아래와 같다.

▶ 기존점 성장률 +2.2%, 면세점 매출 월평균 성장률 +18.0% 등의 견조한 매출 성장에도 불구하고, Product mix 변화에 따른 원가율 상승, 면세점 프로모션 확대 등의 영향으로 영업이익 기준 컨센서스 12.5% 하회

▶ 실적 추정치 하향(19E, 20E NP -2%, -7%)을 반영하여 Target PER 12배로 산정한 동사 목표주가를 기존 13만원에서 12만원으로 하향함. 주가 상승여력 높아 BUY 유지

▶ 1Q19 실적은 기대 하회했으나, i) 기대보다 빠른 면세점 시장점유율 상승세, ii) 이를 기반으로 가시화되는 영업레버리지 효과, iii) 하반기로 갈수록 부각될 출점모멘텀 등은 긍정적이라 평가. 또한 명품 비중 확대로 ASP 상승 가능한 동사를 유통 coverage내 차선호주로 추천

현대백화점은 올해 1분기 연결기준 잠정 매출액이 5210억2100만원으로 전년 동기 4519억200만원 대비 15.3% 늘었다. 같은기간 영업이익은 750억9500만원으로 전년 동기 1027억6900만원 대비 26.9% 줄었다. 지배지분 순이익은 544억1600만원으로 전년 동기 787억원 대비 30.8% 감소했다.

지난 9일 주가는 전일대비 3.06% 하락한 9만5100원으로 마감했다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.