[서울=뉴스핌] 백진규 기자 = 나이스신용평가(나신평)는 16일 하나에프앤아이 기업신용등급을 기존 'A-'로 유지하면서 등급전망을 '안정적'에서 '긍정적'으로 높였다.

나신평은 등급전망 상향 근거로 △NPL 시장지위 제고 △업종 전환 이전 보유 캐피탈 자산 관련 대손비용 부담 완화 △유상증자와 신종자본증권 발행을 통한 자본확충 △하나금융그룹의 비경상적 지원 수혜 가능성 등을 꼽았다.

나신평은 하나금융그룹의 재무지원을 바탕으로 하나에프앤아이의 시장 지위가 제고되고 있다고 강조했다. 2016년 NPL시장 M/S는 4.3%에 불과했으나, 2018년 3분기에는 12%까지 높아졌다.

현재 우리나라 NPL시장은 업계 1, 2위인 연합자산관리와 대신에프앤아이가 전체 시장 60%를 차지하는 과점 구조다. 나신평은 이런 상황에서 하나에프앤아이가 그룹 지원을 바탕으로 시장점유율을 높일 것으로 봤다.

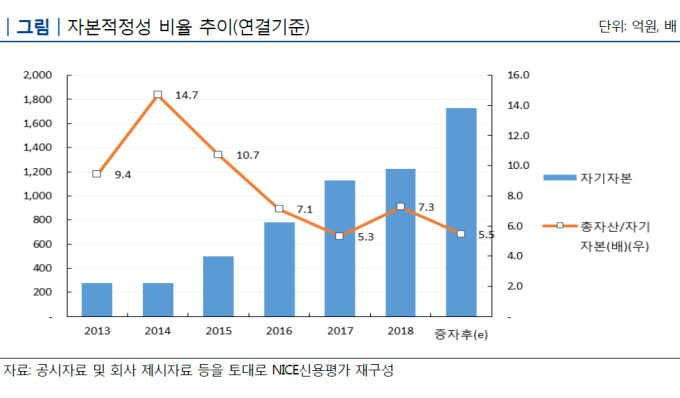

하나에프앤아이는 오는 5월 500억원 규모의 주주배정 유상증자를 앞두고 있다. 이번 증자가 완료되면 회사의 자기자본 규모는 약 41% 증가할 전망이다.

홍준표 나신평 수석연구원은 "이번 증자로 재무안정성이 유지되는 가운데 투자여력은 2018년 대비 약 20% 증가할 것"이라며 "중장기적 재무안정성 지표는 현 수준을 유지할 것"이라고 예상했다.

하나에프앤아이 투자자산의 부실화 가능성도 낮다고 나신평은 분석했다. 회사가 운용하고 있는 투자자산은 유동화채권과 투자사채 등으로 구성돼 있는데, 이들은 대부분 부동산 담보권을 확보한 담보부채권이다. 나신평은 "투자자산의 최종적인 자산부실화 가능성은 낮다"며 "다만 부동산경기 침체시 자산건전성이 저하될 수 있다"고 설명했다.

나신평은 보고서를 통해 하나금융그룹으로부터의 비경상적 지원 수혜 가능성도 강조했다. 계열의 지원능력 및 지원의지를 고려했을 때, 자체 신용도 대비 1notch가 상향돼 있다는 설명이다.

나신평은 앞으로 NPL 사업기반 및 경쟁력, 총자산순이익률(ROA), 레버리지배율 등을 모니터링 해 등급결정에 반영할 계획이라고 밝혔다.

bjgchina@newspim.com