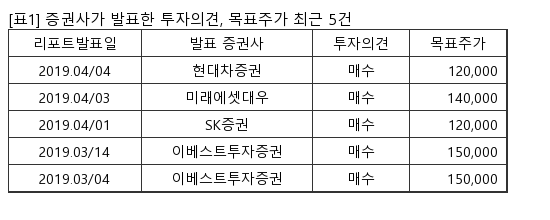

[서울=뉴스핌] 로보뉴스 = DB금융투자는 11일 OCI에 대한 투자의견을 매수, 목표주가를 13만원으로 유지했다.

OCI는 세계 3대 폴리실리콘(태양전지 원료) 제조업체다. DB금융투자 한승재 애널리스트가 작성한 OCI 리포트 주요내용은 아래와 같다.

▶ 1Q19E OP -213억원

▶ 2Q19E OP 12억원

▶ 한국 수출가격과 중국 spot 폴리실리콘의 이격 주목

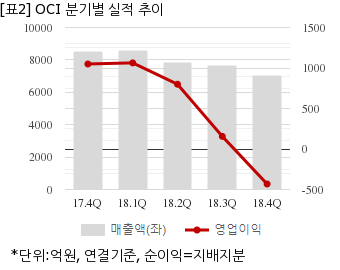

OCI는 지난해 4분기 연결기준 잠정 매출액이 7044억700만원으로 전년 동기 8525억2200만원 대비 17.3% 감소했다. 같은기간 영업이익은 -431억8600만원으로 전년 동기 1021억9400만원에서 적자전환했다. 지배지분 순이익은 -540억800만원으로 전년 동기 686억4500만원에서 적자전환했다.

이날 오후 1시 20분 현재 OCI 주가는 전일대비 1.44% 하락한 9만5900원이다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.

OCI는 세계 3대 폴리실리콘(태양전지 원료) 제조업체다. DB금융투자 한승재 애널리스트가 작성한 OCI 리포트 주요내용은 아래와 같다.

▶ 1Q19E OP -213억원

▶ 2Q19E OP 12억원

▶ 한국 수출가격과 중국 spot 폴리실리콘의 이격 주목

OCI는 지난해 4분기 연결기준 잠정 매출액이 7044억700만원으로 전년 동기 8525억2200만원 대비 17.3% 감소했다. 같은기간 영업이익은 -431억8600만원으로 전년 동기 1021억9400만원에서 적자전환했다. 지배지분 순이익은 -540억800만원으로 전년 동기 686억4500만원에서 적자전환했다.

이날 오후 1시 20분 현재 OCI 주가는 전일대비 1.44% 하락한 9만5900원이다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.