"4분기부터 실적하락하나 내년 2분기부터 회복"

클라우드·AI 확대로 메모리 반도체 수요↑ 예상

[서울=뉴스핌] 황유미 기자 = 삼성전자가 3분기 사상 최대 실적을 기록한 데에는 역시나 반도체 사업의 역할이 컸다. 삼성전자는 4분기와 내년 1분기 반도체사업 실적 후퇴를 전망했지만 부진한 흐름은 일시적일 것이라고 선을 그었다.

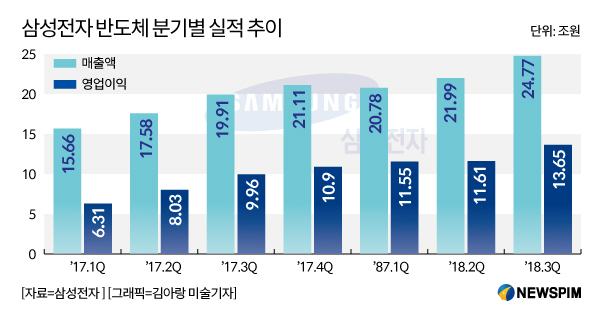

31일 삼성전자는 3분기 매출 65조4600억원, 영업이익 17조5700억원이라고 공시했다. 매출은 전년 동기(62조500억) 대비 5.50% 증가, 전분기(58조4800억원) 대비 11.93% 증가했다. 영업이익은 전년동기(14조5300억원), 전분기(14조8700억원)대비 각각 20.9%, 18.15% 늘었다.

이 중 반도체 사업에서만 24조7700억원의 매출을 올렸다. 영업이익은 13조6500억원으로 직전 분기에 기록한 역대 최고 기록(11조6100억원)을 넘어섰다. 전년동기(9조9600억원) 대비 37.04% 상승했다. 반도체 영업이익은 전체 영업이익 중 77.69%를 차지했다.

삼성전자가 이 같은 독보적인 실적을 기록할 수 있었던 것은 메모리 시장의 성수기 효과와 더불어 서버·모바일용을 중심으로 수요가 증가한 덕분이다. 공정 미세화를 통한 수율과 생산성이 향상된 덕도 있다.

시스템LSI사업에서도 스마트폰 신제품이 잇따라 출시됨에 따라 이미지센서, 플래그십 스마트용폰 OLED디스플레이 구동 칩(DDI) 수요 증가로 실적이 개선됐다. 특히 최근 스마트폰이 멀티플 카메라와 고화소 센서가 탑재돼 출시됨에 따라 이미지 센서는 분기 최대 실적을 달성했다는 게 회사 측 설명이다.

그러나 이런 실적 개선 움직임은 4분기부터 이어나가기 힘들 것으로 보인다. 메모리 반도체 시장이 계절적 비수기에 진입하는 데다 업체들의 64단 3차원(3D) 낸드 공급 증가, PC용 솔리드스테이트드라이브(SSD)시장 경쟁 심화 등으로 낸드와 디램의 가격이 하락할 수 있기 때문이다. 삼성전자 역시 이런 상황을 공식 인정했다.

|

삼성전자 이날 오전 열린 실적 컨퍼런스 콜에서 "4분기 반도체 시황 둔화로 전사 실적이 하락할 것"이라고 밝혔다.

시장 일각에서는 D램 가격이 4분기부터 하락할 것이란 전망이 지속적으로 나오고 있다. 반도체 시장조사기관 D램익스체인지도 최근 4분기 D램 고정가격이 3분기보다 5% 하락할 것이라는 분석을 내놓은 바 있다.

다만, 삼성전자는 메모리 반도체의 가격 하락 추세는 일시적이라고 보고 있다. 내년 하반기부터는.메모리의 경우 클라우드 시장이 확대되고 보급형 스마트폰 사양이 높아짐에 따라 고용량 메모리의 수요가 증가할 것으로 판단했다. 중장기적인 수요 펀더멘털은 견고하다는 것이다.

삼성전자는 "디램은 머신러닝 기반 AI 서비스가 확대돼 고용량 제품 위주로 수요 강세가 예상된다"며 "클라우드 시장 성장으로 고용량 SSD 수요가 증가하고 고용량 모바일 스토리지 채용이 지속 확산됨에 따라 점차 수급 개선이 이뤄질 것"이라고 밝혔다.

또한 시스템LSI에서도 스마트폰 카메라 스펙 상승에 따른 이미지 센서 수요도 견조하게 유지될 것으로 판단했다.

삼성전자는 향후 차별화된 제품으로 시장경쟁력 강화와 거래선 다각화에 진중한다는 방침이다.

4세대 이상 3차원(3D) V낸드 공급을 확대해 원가경쟁력을 높일 예정이다. 또한 디램은 서버와 모바일용 고용량 제품과 HBM2(High Bandwidth Memory·고대역폭 메모리) 등 경쟁 업체들과의 차별화된 제품으로 시장 경쟁력을 강화해 나갈 예정이다.

또한 5G 모뎀을 활용, 미국과 중국 거래선 다각화에 집중하면서 3D·내장형 지문 인식 센서 등 신규 제품 개발로 사업 영역 확대에 주력할 방침이다.

hume@newspim.com