코스닥 직상장 또는 스팩 상장 추진으로 코넥스 관심밖

[서울=뉴스핌] 최주은 기자 = 코스닥과 코넥스 IPO(기업공개) 시장 온도차가 극명하다. 하루 한 건 상장 신청이 접수되는 코스닥과 달리 코넥스는 지난 8월 이후 상장이 단 한 건도 접수되지 않았다.

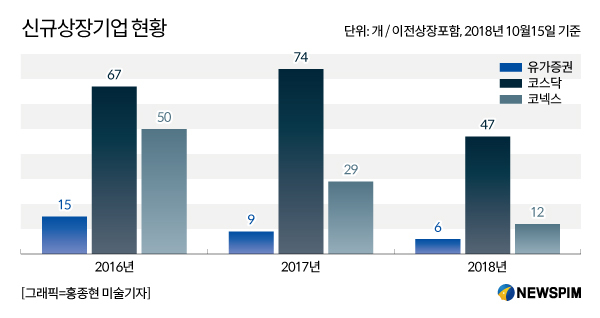

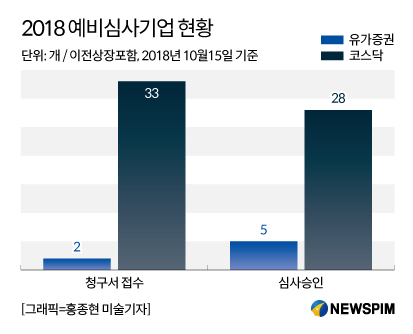

16일 한국거래소에 따르면 올해 코스닥 시장에 신규 상장한 기업은 총 47곳이다. 지금까지 상장예비심사 청구서를 접수한 33곳을 합치면 지난해 신규상장(74건) 규모와 비슷하다. 다만 상장 완료까지 시일이 남아 있어 아직 구체적인 수치를 가늠하긴 어렵다.

이에 반해 올해 코넥스 상장은 12건에 그치고 있다. 이는 지난해 29건의 절반에도 못 미친다. 2016년과 비교하면 4분의 1토막 수준이다.

|

이에 대해 박종선 유진투자증권 스몰캡팀장은 “금융위와 거래소가 ‘코스닥시장 100개 기업 상장’이라는 목표치를 공언한 바 있어 1~3분기 보다 연말 상장이 몰리고 있다”며 “코넥스의 경우 시장이 위축된데다 괜찮다싶은 기업은 코스닥으로 직상장을 노리면서 상장 실적이 저조해졌다”고 설명했다.

코스닥 시장은 연말을 앞두고 IPO가 문전성시를 이룬다. 이달 말부터는 하루 한건 이상 기업들의 수요예측이 몰릴 전망이다. 하반기에만 상장 예심청구가 42건 몰렸다.

노랑풍선과 에이비엘바이오, 위지윅스튜디오는 각각 지난 9월 5일과 7일, 10일 예심을 청구했다. 같은 달 19일과 20일 이틀 동안에는 스팩 4곳이 신규로 예심을 청구했다.

이경준 한국연금투자자문 이사는 “연초보다 연말에 상장 심사 승인이 쉽게 나는 것 같다”며 “거래소가 100개 기업 상장이라는 목표치를 채우려는 것과 무관치 않다”고 지적했다.

그럼에도 거래소가 올해 목표한 신규 IPO 기업 100곳을 채우진 못할 것이란 전망이 우세하다. 상장예비심사를 거친 뒤 공모절차를 거쳐 상장을 완료하기까지 대략 3개월이 소요되기 때문인데 속도를 낸다 하더라도 석달이 채 남지 않은 상황에서 연내 상장을 마무리하긴 물리적으로 힘들 전망이다.

일각에선 우량기업은 기업공개를 철회하는데 반면 부실기업 상장이 많다는 지적도 나온다. 실제 상장이 예정됐던 카카오게임즈(코스닥), HDC아이서비스(코스피)는 상장을 철회했다. 이 이사는 “최근 상장하려는 업체를 보면 우량기업은 상장을 철회하는데 반해 적자기업은 오히려 상장이 늘고 있다”고 분위기를 전했다.

|

이에 반해 코넥스 시장은 지난 8월 엔솔바이오를 마지막으로 두 달 가까이 신규 상장 신청이 접수되지 않고 있다. 올해 들어 9개월동안 코넥스 상장 기업 수는 12곳. 2016년까지만 해도 코넥스 상장 기업 수가 50여건에 달했으나 지난해 29건으로 절반 이상 줄었다.

업계에선 증시가 침체된데다 코넥스 거래량이 줄어드는 등 최근 상장 메리트가 적어진 것을 이유로 꼽았다. 박 팀장은 “코넥스 공모 시장이 예전 같지 않고 많이 축소됐다”라며 “시장이 위축돼 자금조달이 어렵고 괜찮은 기업은 코스닥으로 직상장하거나 그렇지 않은 기업들은 스팩을 통해 상장을 추진하는 분위기”라고 말했다.

실제 올해 1월만 해도 53만4000주였던 코넥스 일평균 거래량은 지난달에는 37만1000주로 30% 이상 줄었다. 일평균 거래대금은 35억원으로 시가총액(6조6000억원)의 0.05%에 불과하다.

상장 유인책이 부족한 점도 코넥스 상장이 부진한 이유다. 대주주 양도세 부과가 강화되면서 세금 부담이 커지고 지정자문인 수수료 부담 또한 만만찮다. 코넥스와 코스닥 상장을 동시에 검토중인 한 업계 관계자는 “코넥스는 코스닥으로 가는 브릿지로 상장 메리트가 크지 않다면 코넥스 상장을 고려할 필요가 없다”며 “현재로선 코스닥으로 상장에 무게를 두고 있다”고 말했다.

june@newspim.com