[서울=뉴스핌] 로보뉴스 = 삼성증권은 지난 13일 LIG넥스원에 대한 투자의견을 중립, 목표주가를 4만원으로 제시했다. 이날 제시한 목표주가는 이전에 삼성증권이 제시한 목표주가 4만9000원 대비 18% 낮은 수준이다.

LIG넥스원은 무기체계 개발 및 생산 등 종합방산업체다. 삼성증권 한영수 애널리스트가 작성한 LIG넥스원 리포트 주요내용은 아래와 같다.

▶ 2분기 영업이익은 시장 기대 하회. 매출부진과 개발사업에서의 손실충당금 때문

▶ 동사의 장기 매출을 결정하는 국방예산과 관련해서는 최근 긍정적인 뉴스가 출회. 현재 동사가 추진 중인 수주 프로젝트에도 긍정적인 영향 기대

▶ 두 달간의 급격한 주가 조정, 국방예산 증액 뉴스에도 중립의견 유지. 1)중동에서의 산업재 발주회복이 생각보다 더디고, 2)국내는 철매II 개량사업 지연 혹은 축소 가능성이 제기 중이며, 3)2분기 수익성이 부진한 상황이기 때문. 시장은 실제 수주모멘텀의 발현과, 수주잔고 반등이 확인될 때까지, 내년 수익성 개선을 valuation에 반영하는 작업을 주저할 것. 올해의 예상이익을 기준으로는 valuation 매력에 한계

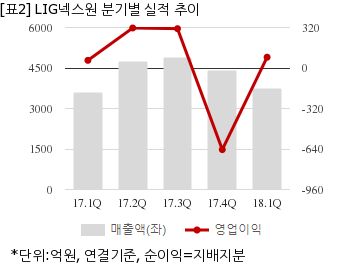

LIG넥스원은 올해 1분기 연결기준 매출액이 3759억2275만원으로 전년 동기 3585억686만원 대비 4.8% 늘었다. 같은기간 영업이익은 85억3618만원으로 전년 동기 60억4413만원 대비 41.2% 늘었다. 지배지분 순이익은 60억7469만원으로 전년 동기 48억5384만원 대비 25.1% 늘었다.

13일 주가는 전일대비 0.45% 상승한 3만3800원으로 마감했다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.

LIG넥스원은 무기체계 개발 및 생산 등 종합방산업체다. 삼성증권 한영수 애널리스트가 작성한 LIG넥스원 리포트 주요내용은 아래와 같다.

▶ 2분기 영업이익은 시장 기대 하회. 매출부진과 개발사업에서의 손실충당금 때문

▶ 동사의 장기 매출을 결정하는 국방예산과 관련해서는 최근 긍정적인 뉴스가 출회. 현재 동사가 추진 중인 수주 프로젝트에도 긍정적인 영향 기대

▶ 두 달간의 급격한 주가 조정, 국방예산 증액 뉴스에도 중립의견 유지. 1)중동에서의 산업재 발주회복이 생각보다 더디고, 2)국내는 철매II 개량사업 지연 혹은 축소 가능성이 제기 중이며, 3)2분기 수익성이 부진한 상황이기 때문. 시장은 실제 수주모멘텀의 발현과, 수주잔고 반등이 확인될 때까지, 내년 수익성 개선을 valuation에 반영하는 작업을 주저할 것. 올해의 예상이익을 기준으로는 valuation 매력에 한계

LIG넥스원은 올해 1분기 연결기준 매출액이 3759억2275만원으로 전년 동기 3585억686만원 대비 4.8% 늘었다. 같은기간 영업이익은 85억3618만원으로 전년 동기 60억4413만원 대비 41.2% 늘었다. 지배지분 순이익은 60억7469만원으로 전년 동기 48억5384만원 대비 25.1% 늘었다.

13일 주가는 전일대비 0.45% 상승한 3만3800원으로 마감했다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.