외자이탈 가속 조짐, 대달러 환율 7위안대 전망도

[서울=뉴스핌] 백진규 기자 = 중국과 미국간 무역전쟁이 격화하는 가운데 중미 국채금리가 역전되면서 위안화 변동성과 함께 시장 불안감이 더 커질 것이라는 분석이 제기됐다. 향후 중장기 금리까지 역전될 경우 달러 대비 위안화 환율이 7위안대로 진입할 것이란 전망도 나왔다.

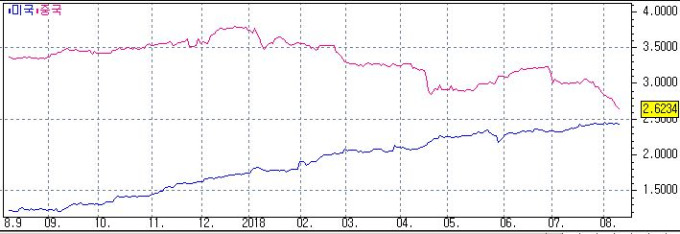

8일 중국 3개월물 국채 금리는 1.96%를 기록하며 미국 3개월물 국채 금리 2.06%보다 10bp(1bp=0.01%포인트) 낮은 것으로 나타났다. 6일 중미 3개월물 국채 금리가 역전한 뒤 차이가 더욱 벌어진 것이다. 지난 1년간 중국 3개월물 국채 금리는 2.91%에서 1.96%까지 1% 가까이 빠진 반면, 미국 3개월물 국채 금리는 1.06%에서 2.06%까지 1% 오른 것으로 나타났다.

1년물의 경우 중국이 2.62%로 미국(2.44%)보다 높은 수준이지만, 지난 1년간 스프레드는 빠르게 좁혀진 것으로 나타났다.

금리스와프(IRS) 금리의 경우 이미 7월 말부터 중미간 역전 현상이 발생했다. 향후 중국 국채 금리는 하락하고, 미국 국채 금리는 상승할 가능성이 더 크다고 시장 참가자들이 내다본 것이다.

중국 전문가들 역시 앞으로도 미국이 기준금리를 지속적으로 높이면서 중미 금리 역전 현상이 더욱 심화될 수 있다고 관측했다. 미 연방준비제도(Fed)는 올해 2차례 기준금리를 인상했으며, 오는 9월과 12월에 추가로 금리를 높일 것으로 점쳐지고 있다.

중신(中信)증권은 보고서를 통해 “중국 당국은 지급준비율을 낮추고 유동성 공급을 확대하면서 미국과 반대 방향의 통화정책을 펴고 있다”며 이것이 중미 국채금리 역전 원인이라고 진단했다.

이 보고서는 “중장기 국채 금리가 더욱 하락할 경우, 시중 유동성 공급이 확대되면서 인플레이션이 발생할 우려도 있다”고 밝혔다.

보고서는 또한 “중미 국채 금리 역전 현상이 가속화 될 경우 결국 위안화 절하 압력은 강해질 수밖에 없다”며 “달러 대비 위안화 가격이 7위안대로 떨어질 가능성도 배제할수 없다”고 설명했다.

궈타이쥔안(國泰君安)증권 역시 당분간 중국 국채 금리 하락이 지속되면서, 중미 정책 금리 차이도 더욱 좁혀질 것으로 분석했다.

궈타이쥔안증권은 “미국 경제지표가 양호한 상황에서 미 국채 금리가 오르고 있어 중국의 외화 유출이 가속화 할 수 있다”며 “외자 이탈로 인한 A주 증시 추가 하락 가능성도 있다”고 분석했다.

반면 중국은 아직 완전한 금리 시장화 시스템이 아니기 때문에 미국과의 국채 수익률 역전 현상이 큰 충격을 주지는 않을 것이란 의견도 제기됐다.

자오퉁(交通)은행은 먼저 “위안화 환율은 국채금리보다는 달러지수의 변동과 인민은행의 대응책에 따라 결정될 것”이라며 “중국의 외환보유액 역시 충분한 수준이다”고 덧붙였다.

최근 인민은행은 자본유출 우려가 지속되는 상황 속에서도 7월 중국 외환보유액 3조1179억달러를 기록해 2개월 연속 늘어났다고 밝혔다.

이어 자오퉁은행은 “중국은 정책금리 조절 시스템을 통해 일정 수준 금리를 관리하고 있어 국채금리가 하락하더라도 시장 충격은 제한적일 것”이라며 “지난 2010년 광의통화(M2) 공급량을 19.7%나 늘렸을 때도 금리 변동은 크지 않았다”고 설명했다.

bjgchina@newspim.com