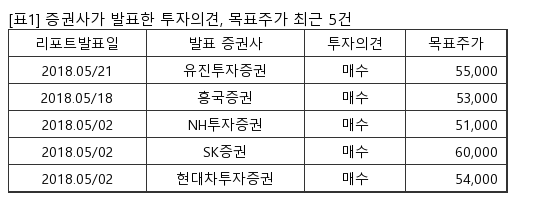

[서울=뉴스핌] 로보뉴스 = 삼성증권은 7일 풍산에 대한 투자의견을 매수, 목표주가를 5만원으로 유지했다.

풍산은 동 및 동합금소재와 가공품 제조업체다. 삼성증권 백재승 애널리스트가 작성한 풍산 리포트 주요내용은 아래와 같다.

▶ 동사에게는 구리가격의 우상향 및 방산수출 사업 호조가 긍정적인 주가 모멘텀으로 작용. 그러나, 작년 하반기 방산 수출사업 수익성 악화 및 올해 미중 무역 분쟁 심화로 인한 구리가격의 우상향 기조 상실로 인해 주가는 올해 들어 20% 하락

▶ 그러나, 두 가지 근거로 현 시점에서 동사에 대한 trading 기회 존재한다고 판단. 1) 보수적 가정으로 동사 ROE 10.4%를 추정 중이나, 동사 주가는 최근 조정으로 인해 P/B 0.8배에 거래 중이기에 valuation 매력이 부각될 수 있고, 2) 세계 최대 구리광산인 칠레 Escondida 광산에서의 임금 협상 난항 시 단기적으로 구리가격 상승이 유발될 수 있다는 것

▶ 동사에 대해 BUY 투자의견 및 목표주가 50,000원을 유지하며, 현재 valuation에서 downside risk는 크지 않은 반면, 공급 요인에 기인한 구리가격 상승 가능성이 존재한다는 점에서, trading 기회 권유

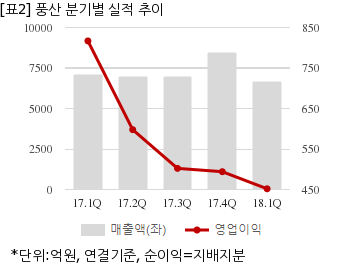

풍산은 올해 1분기 연결기준 매출액이 6695억8283만원으로 전년 동기 7073억4371만원 대비 5.3% 감소했다. 같은기간 영업이익은 451억7862만원으로 전년 동기 816억8257만원 대비 44.6% 줄었다. 지배지분 순이익은 371억7160만원으로 전년 동기 563억6725만원 대비 34% 감소했다.

이날 오전 11시 20분 현재 풍산 주가는 전일대비 7.91% 상승한 4만950원이다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.

풍산은 동 및 동합금소재와 가공품 제조업체다. 삼성증권 백재승 애널리스트가 작성한 풍산 리포트 주요내용은 아래와 같다.

▶ 동사에게는 구리가격의 우상향 및 방산수출 사업 호조가 긍정적인 주가 모멘텀으로 작용. 그러나, 작년 하반기 방산 수출사업 수익성 악화 및 올해 미중 무역 분쟁 심화로 인한 구리가격의 우상향 기조 상실로 인해 주가는 올해 들어 20% 하락

▶ 그러나, 두 가지 근거로 현 시점에서 동사에 대한 trading 기회 존재한다고 판단. 1) 보수적 가정으로 동사 ROE 10.4%를 추정 중이나, 동사 주가는 최근 조정으로 인해 P/B 0.8배에 거래 중이기에 valuation 매력이 부각될 수 있고, 2) 세계 최대 구리광산인 칠레 Escondida 광산에서의 임금 협상 난항 시 단기적으로 구리가격 상승이 유발될 수 있다는 것

▶ 동사에 대해 BUY 투자의견 및 목표주가 50,000원을 유지하며, 현재 valuation에서 downside risk는 크지 않은 반면, 공급 요인에 기인한 구리가격 상승 가능성이 존재한다는 점에서, trading 기회 권유

풍산은 올해 1분기 연결기준 매출액이 6695억8283만원으로 전년 동기 7073억4371만원 대비 5.3% 감소했다. 같은기간 영업이익은 451억7862만원으로 전년 동기 816억8257만원 대비 44.6% 줄었다. 지배지분 순이익은 371억7160만원으로 전년 동기 563억6725만원 대비 34% 감소했다.

이날 오전 11시 20분 현재 풍산 주가는 전일대비 7.91% 상승한 4만950원이다.

이 기사는 뉴스핌과 아이투자(www.itooza.com)의 AI뉴스 작성 알고리즘인 뉴스봇(NewsBot)이 실시간으로 작성한 기사입니다.