페이퍼컴퍼니·파생금융상품 거래 수법

과징금 총 30억 처벌…경영진 3인·법인고발

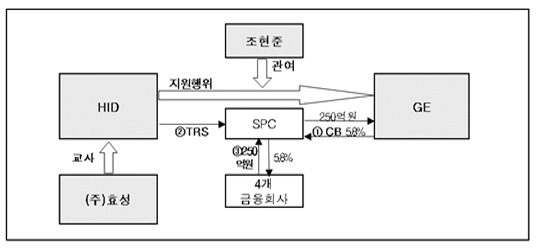

[세종=뉴스핌 이규하 기자] 쓰러져가던 부실회사 갤럭시아일렉트로닉스(GE)에 효성그룹 교사를 통한 ‘부당지원’ 사실이 드러났다. GE는 효성그룹 총수 2세 조현준 회장의 개인회사로 총수를 비롯한 법인 모두 검찰조사를 받게 됐다.

공정거래위원회는 기업집단 효성의 총수일가 사익편취 행위에 대해 총 29억8600만원의 과징금(효성투자개발 4000만원, 갤럭시아일렉트로닉스 12억3000만원, 효성 17억2000만원)을 부과한다고 3일 밝혔다.

또 총수 2세인 조현준 효성·효성투자개발·갤럭시아일렉트로닉스 이사와 총수 인척 4촌인 송형진 효성투자개발 대표이사, 임석주 효성 상무 등 경영진 및 법인에 대해서는 검찰고발토록 했다.

공정위에 따르면 이들은 퇴출위기에 처한 총수 2세 개인회사에 그룹 차원의 부당지원을 해왔다. 효성의 교사에 따라 효성투자개발이 GE 발행 250억원 규모의 전환사채(CB)를 인수하는 페이퍼컴퍼니(금융회사 설립)와 총수익스왑(TRS) 계약을 체결한 것. TRS 계약은 금융회사가 설립한 특수목적회사(SPC)와 2년(2014년 12월 29일~2016년 12월 30일) 간이다.

2012년 이후 심각한 영업난·자금난에 시달리던 GE는 2014년말 완전자본잠식 상태 등 퇴출 직전까지 몰린 바 있다. 2006년 설립된 GE는 당시 LED디스플레이 생산·판매가 주력업종으로 조현준의 지분율이 62.78%(간접지분 포함 77.22%)에 달하던 회사였다.

GE의 재무상태가 심각한 상황에 이르자, 2014년 8월 효성 재무본부는 HID를 지원주체로 직접 금융회사를 섭외하는 등 거래구조를 기획·설계했다. 대구 소재 상가 임대 및 분양업의 부동산 회사인 HID는 평균매출액 8억원(최근 3년간)에 불과한 인척 4촌이 경영하는 곳이었다.

이후 TRS 거래 만기로 그 해 12월 조석래 회장이 CB 전액을 인수했다.

조사 결과를 보면, GE는 형식상 SPC와 총 250억원 규모의 CB를 체결했다. HID는 SPC와 TRS 계약을 체결, 4개 금융회사인 대주단 거래 이행으로 CB 인수 대금(250억원)을 지급했다. 대주단은 CB 인수를 위해 설립한 페이퍼컴퍼니였다.

총 250억원 규모의 CB는 30년 만기(무한연장 가능) 후순위 무보증 사모 전환사채다. 인수자의 중도 상환 요구권이 없는데다, 회계상 자본(일명 영구채·신종자본증권)으로 처리됐다. 금리는 연 5.8%(당시 BBB기준 2014·2015년 2회 발행 각각 9.29%, 8.84% 수준)에 불과했다.

공정위 측은 “TRS 계약은 HID와 SPC가 정산일(계약일로부터 2년 뒤인 2016년 12월 30일)에 발생할 손실과 이익을 상호정산해 주는 약정”이라며 “HID의 TRS거래에 힘입어 GE는 자체 자금 조달이 불가능했는데도 저리로 CB를 발행, 거액의 자금(자본금의 7.4배)을 자본처럼 조달할 수 있게 됐다”고 설명했다.

특히 한계기업인 GE가 퇴출을 모면하면서 GE에 투입한 기존 투자금의 보존과 경영권 유지도 가능해졌다. 저리의 CB발행을 통해 얻은 금리차익은 최소 15억3000만원으로 파악하고 있다. 이 중 조현준 회장에게 들어간 금리차익은 최소 9억6000만원 규모라는 게 공정위의 판단이다.

신봉삼 공정위 기업집단국장은 “HID의 입장에서 TRS 거래는 오로지 GE에게만 이익이 돌아가는 구조로 HID가 참여할 합리적 이유가 없었다”며 “HID처럼 금융회사가 아닌 일반회사가 투자를 명분으로 TRS 거래를 하는 것 자체가 일반적인 상관행과 맞지 않는 이례적 사례”라고 말했다.

신 국장은 이어 “지원행위로 GE 및 특수관계인인 조현준에게 부당한 이익이 귀속됐다”면서 “조현준은 효성그룹 승계 과정의 2세 경영자로 GE의 경영 실패에 따른 평판이 훼손되는 사태도 피할 수 있었다. 나아가 GE는 자신의 경쟁력과 무관하게 LED조명 시장의 공정한 경쟁 기반을 훼손한 것”이라고 덧붙였다.

[뉴스핌 Newspim] 이규하 기자 (judi@newspim.com)