[뉴스핌=김나래 기자] 금융사에 빚이 많아 선제적 구조조정의 대상이 되는 기업집단인 '주채무계열' 36곳이 선정됐다. 성우하이텍이 신규 선정됐고, STX조선해양과 현대, 한솔, 태영 계열은 제외됐다.

금융감독원은 11일 올해 주채무계열로 지난해보다 3개 감소한 36개를 선정했다고 밝혔다. 선정된 이들 기업은 이달 말까지 재무구조평가를 받는다. 그 결과 재무구조가 취약한 것으로 드러나면 채권은행과 개선약정을 맺고 구조조정 수순을 밟게 된다.

주채무계열제도란 지난 1999년 도입됐으며 빚이 많은 기업집단에 대해 주채권은행을 선정해 관리하는 제도다. 이 제도는 '선제적'으로 관리하는 차원의 구조조정이 특징이다. 특정 기업집단이 주채무계열로 선정되면 재무구조가 나쁜 곳은 주채권은행과 재무구조개선약정을 체결해야 한다.

올해 주채무계열 선정기준 신용공여액은 1조4514억원으로 설정됐다. 지난해 선정기준(1조3581억원)보다 6.9% 높아진 수준이다. 주채무계열 기업집단 선정 기준은 금융기관 신용공여 규모가 전년도 금융기관 전체 신용공여 규모의 0.075% 이상이 되는 기업집단이다. 신용공여란 기업의 대출금을 비롯해 지급보증과 기업어음(CP), 매입외환 등이 망라된 채무를 말한다.

이번에 주채무계열로 선정된 기업집단은 36개로 지난해보다 3개 줄었다. 법정관리에 들어간 STX조선해양과, 현대상선의 계열 분리로 인해 현대계열이 주채무계열에서 빠졌다. 차입금을 갚아 신용공여액이 감소한 한솔과 태영도 제외됐다. 반면 성우하이텍 계열은 신규 선정 됐다.

신용공여액이 가장 큰 5대 주채무계열은 삼성, 현대자동차, SK, LG, 현대중공업 순이었다. 지난해 5위였던 LG가 4위로 올라서면서 현대중공업은 5위를 차지했다. 그외 기업도 순위변동이 있었다. 신세계가 25위에서 20위로 올라서는등 14개 계열은 순위가 올랐다. 포스코등 6개 계열은 순위가 떨어졌다.

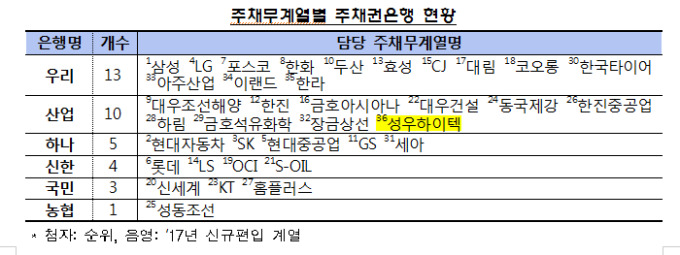

하지만 여전히 주채무계열 관리를 맡는 은행은 우리은행과 산업은행으로 편중이 심했다. 36개 계열의 주채권은행은 우리(13개), KDB산업(10개), KEB하나(5개), 신한(4개), KB국민(3개), NH농협(1개)은행이다. 주채권은행들은 5월 말까지 계열 재무구조와 소속기업체에 대한 평가를 실시한다.

한편 지난해 말 은행·여전사·보험·종금증권 등 전 금융기관의 신용공여액은 2022조2000억원으로 전년말(1935조2000억원)에 비해 87억원(4.5%) 늘었다. 주채무계열 36개의 지난해 말 신용공여액은 270조8000억원으로 전년(39개·300조7000억원)에 비해 29조9000억원(9.9%) 감소했다. 이에 따라 주채무계열에 대한 신용공여액이 금융기관 총신용공여액에서 차지하는 비중은 13.4%로 전년대비 2.1%포인트 줄었다. 금감원 관계자는 "시장성 차입금 등의 증가로 신용공여액 비중이 다소 감소한 것으로 보인다"고 설명했다.

이에 따라 삼성, 현대자동차, SK, 현대중공업, LG 등 상위 5대 계열에 대한 신용공여액은 117조6000억원으로 전년(124조3000억원) 대비 6조7000억원(5.5%) 감소했다.

주채무계열 소속 계열사는 4445개로 전년(4443개)에 비해 2개가 늘었다. 계열사 수는 삼성(575개), LG(360개), 롯데(344개), 현대자동차(333개), SK(323개) 순으로 많았다. 성우하이텍 계열 소속기업 총 19개(국내 10개, 해외 19개)가 신규 편입됐다. STX조선해양(11개), 현대(73개), 한솔(67개), 태영(46개) 등 총 197개가 계열에서 빠졌다.

금감원은 주채무계열 선정을 시작으로 올해 기업구조조정 작업은 본격화될 전망이다. 주채권은행들은 36개 계열에 대해 5월 말까지 재무구조평가를 실시해 재무구조가 취약한 계열에 대해선 재무구조개선약정을 맺고 증자, 자산처분, 신용공여 상환 등 재무구조 개선을 유도한다.

이와 함께 주채무계열 소속 대기업에 대한 평가도 함께 실행된다. 소속 대기업 평가는 일정 규모 이상의 대기업 중 부채비율이 높은 기업을 대상으로 6월말부터 평가 및 실사를 거쳐 재무구조개선약정 등을 맺게 된다.

[뉴스핌 Newspim] 김나래 기자 (ticktock0326@newspim.com)